軟板大廠台郡 6 日舉行法人說明會,財務長熊雅士指出,2025 年是公司轉型的低谷,2026 年將是蓄勢待發的一年。AI 伺服器相關業務預期 2026 年將較今年成長倍數以上,穿戴式裝置亦有新客戶導入,成長幅度不遜於 AI 產品,並同步布局車用市場,帶動整體營運走出谷底。

熊雅士強調,公司正重新定位為「電子信號傳輸解決方案的領導者」,未來將以 AI 伺服器高速傳輸、AI 邊緣運算與智慧行動應用為核心發展主軸。

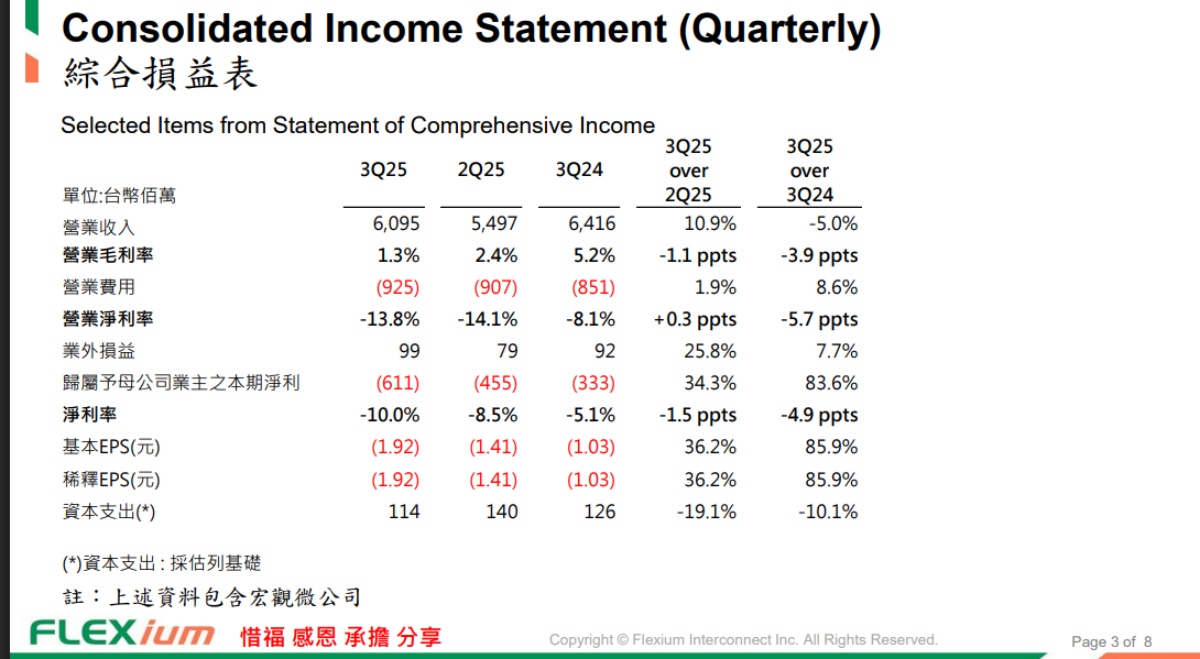

受新台幣升值與產品售價下滑影響,台郡今年前三季營收 167.64 億元,年減近兩成,稅後淨損 16.34億元,每股虧損達 5.09 元,虧損幅度為去年同期近七倍。第三季營收 60.95 億元,季增 10.9%、年減 5%,毛利率僅 1.3%,稅後淨損 6.11 億元、每股虧損 1.92 元,已連續五季虧損。熊雅士坦言,目前是轉型過程的「陣痛期」,但公司各項開發案進展順利,營運底部已現,2026 年起有望逐季改善。

(Source:公開資訊觀測站)

在產品結構方面,第三季電腦應用(含平板與筆電)占營收 58%,通訊占 19%,消費性電子(主要為穿戴式裝置)占 23%,穿戴裝置與消費產品(手機)需求回溫,使整體營收較上季回升。熊雅士指出,公司持續優化產品組合,提升研發效率與良率控管,並加大高附加價值產品投入,為 2026 年布局。

針對 AI 伺服器業務,他表示,公司第四季出貨預估與第三季相當,AI 伺服器產品線將有雙位數成長,全年度占營收比重雖仍為個位數,但明年起將快速提升。2026 年起,AI 伺服器業務有望成為公司主要成長動能,帶動整體營運結構翻轉。

至於手機業務,熊雅士指出,美系主要客戶的新機開發已進入 P1、P2 階段(產品進入量產前的試產與驗證階段),摺疊機與薄化設計推升軟板用量,預期明年每支手機所需軟板條數將明顯增加,出貨與設計條數皆可望呈雙位數成長。台郡未缺席折疊機新世代開發,預期明年下半年新機上市後將同步受惠。

在技術發展藍圖方面,台郡自 2017 年起以 LCP 為材料基礎開發「FPC 2.0」製程,命名為 Meta,後續於 2021 年再升級為「FPC 2.1」製程,命名為 MetaLink。該技術結合 Extreme Low Loss 材料與高層數軟板結構,可有效提升訊號傳輸效率、降低損耗,成為AI伺服器與高速運算時代的關鍵基礎。

展望未來,熊雅士強調,公司將嚴格執行成本控管、提升製程效率,並積極布局 AI、高速傳輸、穿戴與車用等新興應用市場,以強化中長期競爭力。台郡將以「信號傳輸解決方案供應商」的新定位,迎向 AI 時代的高速成長契機。

(首圖來源:台郡)