半導體研究機構 SemiAnalysis 近期釋出的一份詳細報告指出,儘管蘋果與台積電的合作關係奠定了當今先進製程晶圓代工的商業模式,但隨著 AI 運算需求快速崛起,為新一代晶片製程買單的客戶結構正在改變,蘋果對每一個新製程節點所擁有的影響力也正隨之出現變化。

報告回顧,蘋果自 2014 年推出 A8 晶片起,便以提前、大規模導入新製程的策略,成為全球半導體產業中最關鍵的單一客戶。蘋果願意承擔早期製造成本、投入資金改善良率,並將年度產品節奏與台積電的製程藍圖緊密對齊,使台積電得以在先進製程上持續超越競爭對手,並鞏固其領先地位。

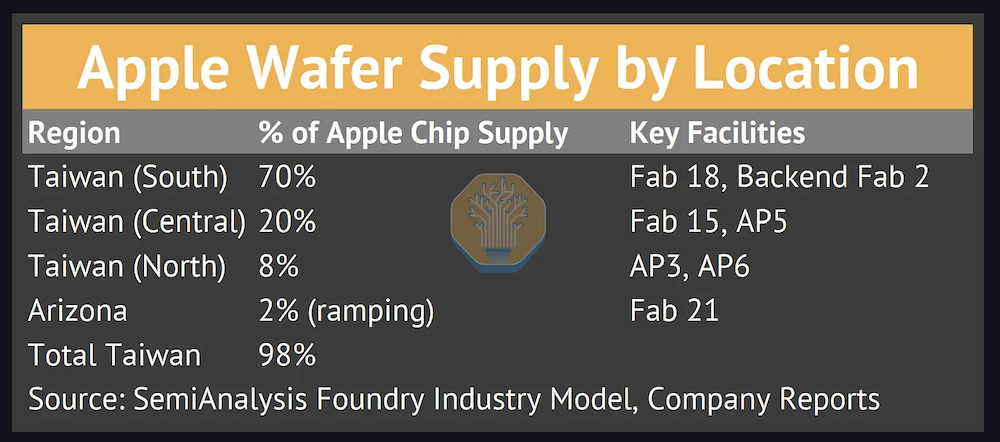

數據顯示,蘋果每年在台積電的支出,已從 2014 年約 20 億美元,成長至 2025 年約 240 億美元;同時蘋果占台積電營收的比重,也從個位數一路攀升,在高峰期一度達到約 25%。在過去十多年中,蘋果往往承擔了每一個新製程節點初期超過一半的產能,有些世代甚至幾乎由蘋果包下,實質上為台積電的先進製造能力提供了主要資金來源,當時並沒有其他客戶能以相同規模支撐這樣的投資。

(Source:SemiAnalysis)

(Source:SemiAnalysis)

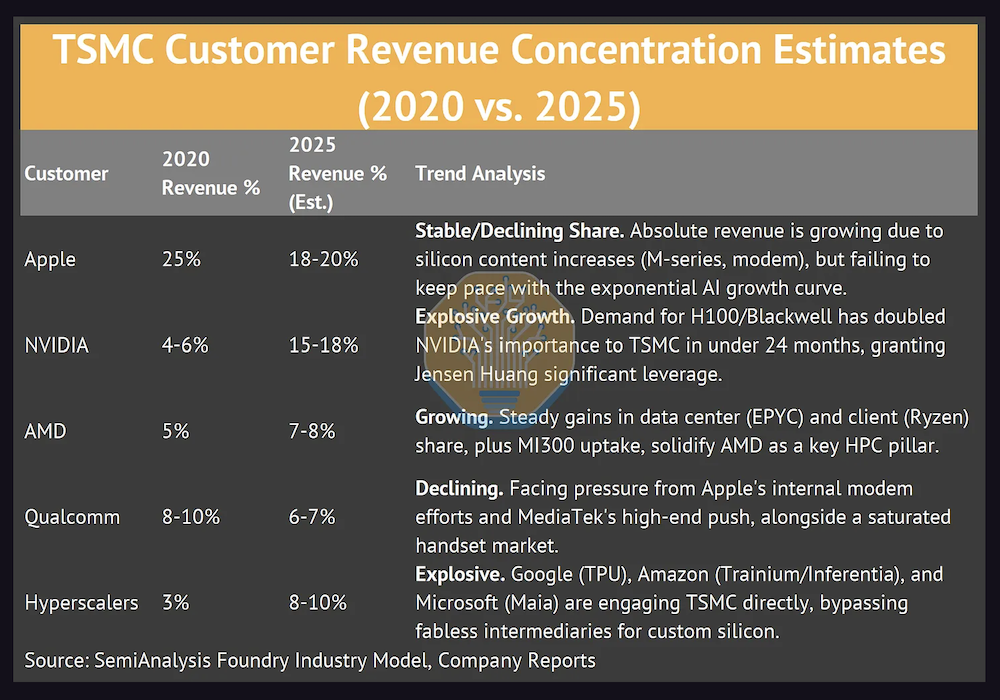

不過隨著 AI 加速器需求快速成長,市場上出現了第二類同樣具備大規模消化先進製程產能能力的客戶,例如 Nvidia,使台積電的營收結構產生顯著轉變。

(Source:SemiAnalysis)

(Source:SemiAnalysis)

報告指出,智慧型手機過去曾占台積電近一半的營收比重,但隨著高效能運算(HPC)與 AI 相關需求擴張,該比重已明顯下滑,高效能運算如今已成為台積電最大的營收來源。這意味著,儘管蘋果仍是台積電營收最大的單一客戶,但已不再是唯一有能力為新產能與新製程買單的客戶。

這樣的變化,已開始反映在即將到來的製程節點上。SemiAnalysis 預期,蘋果在台積電 N2 與 A16 製程節點初期的產能占比,將低於過往世代;其中 A16 節點主要是為高效能運算工作負載所設計,而非以行動裝置為核心。

據 SemiAnalysis 的模型推估,在更後續的製程節點(例如 A14)上,蘋果的地位有望再次轉強,因為這些節點從一開始便同時支援行動與高效能產品。在此情境下,隨著 iPhone 與 Mac 晶片再次成為主要出貨量來源,蘋果在早期產能中的占比也將回升。

報告最後指出,雖然蘋果在最先進晶片上仍高度依賴台積電,但該公司也正在為風險較低的元件與特定產品類別尋找替代方案,以分散供應鏈風險。其中英特爾即將推出的 18A-P 製程,被視為部分 Apple Silicon 產品的潛在選項,且不致影響蘋果的旗艦級晶片布局。

(首圖來源:科技新報)