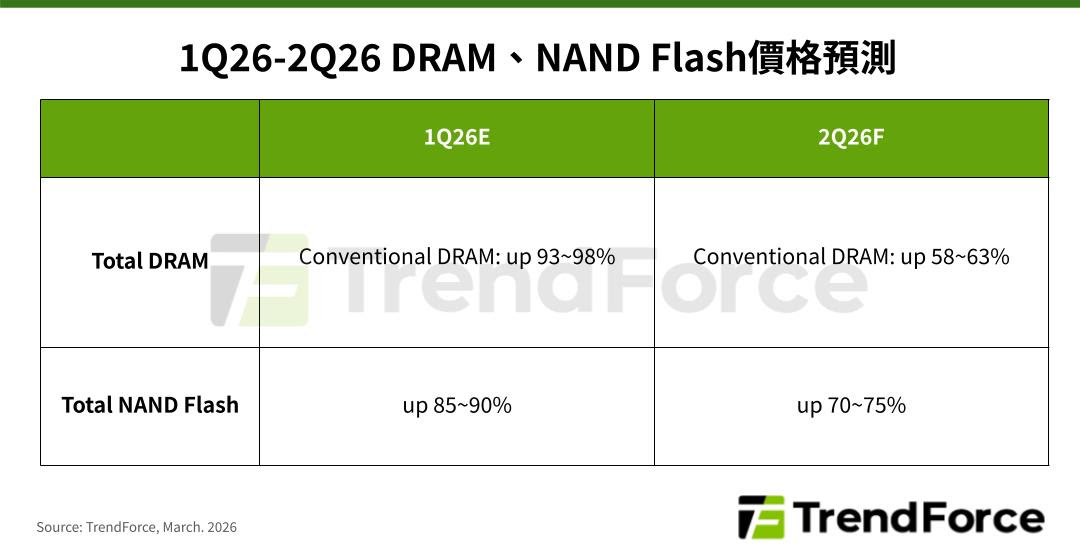

TrendForce 最新記憶體價格調查,2026 年第二季因 DRAM 原廠積極將產能轉向 HBM、伺服器應用,並採「補漲」策略拉近各類產品價差,儘管終端市場面臨出貨下修風險,整體一般型 DRAM(conventional DRAM)合約價格仍季增 58%~63%。NAND Flash 市場持續由 AI、資料中心需求主導, 全產品線連鎖漲價的效應不減,第二季整體合約價格將季增 70%~75%。

分析各類DRAM產品價格變化,PC DRAM部分,即便整機需求出現下修,但原廠同步縮減對PC OEM、模組廠的供貨,導致原廠滿足率較低的PC OEM須加價向原廠或模組廠採購,對價格形成支撐。

北美雲端服務供應商(CSP)對AI推論的應用情境逐漸明確,帶動AI伺服器、通用型伺服器需求上升,大容量RDIMM成為主要採購目標。供給方面,原廠考量伺服器DRAM的獲利居各類產品之首,優先分配位元產出。目前原廠也正與主要客戶洽談長約(LTA)為未來擴產依據,然短期供給仍維持緊縮。

智慧手機方面,品牌因記憶體成本壓力持續累積,不排除自2026年第二季起調整生產計畫,但預估上半年行動DRAM的拉貨力暫不致出現大幅收縮。整體而言,原廠與指標客戶談定第二季價格、立下漲幅基準,加上原廠欲藉由補漲縮小各應用間價差,行動DRAM合約價將較前一季持續走升。

繪圖DRAM部分,記憶體價格上漲造成筆電、遊戲機需求動能減弱,且可分配至GDDR的產能依然不足,第二季報價持續上修。消費級DRAM客戶多專注於薄利多銷低單價產品,2025年初至今漲價潮已造成部分產品的記憶體成本高於售價,故採購需求略有見緩,但大廠逐步退出消費級DRAM供給仍為產業失衡主因,供不應求情況未見緩解。

AI算力軍備競賽白熱化,產能排擠效應驅動NAND Flash價格續強

2026年第二季NAND Flash原廠雖透過製程升級、調升QLC比例提高位元產出,但增加幅度有限。來自AI伺服器需求保持強勁,PC、智慧手機廠商則被迫縮減產品容量,以抑制NAND Flash需求量。

即便PC需求不見好轉,但買方預期消費級SSD價格將持續上行,且擔心產能遭伺服器完全排擠,出現庫存回補需求。然供應商為追求營業利益最大化,持續縮減消費級SSD供給,第二季價格漲勢不墜。

生成式AI進入大規模應用階段,高效能SSD需求顯著增長,企業級SSD訂單成長未見放緩。供給方面,2026年將明顯缺貨,新產能要到2027年底或2028年才能大規模開出。CSP為確保供貨穩定,願意接受漲價並簽訂LTA,更增添原廠上調價格動力。

eMMC / UFS部分,即使智慧手機市場低迷,旗艦機AI功能對高速傳輸的需求維持剛性,車用、工控需求也小幅回溫。從供給面看,eMMC / UFS與企業級SSD部分製程高度重疊,但單位利潤遠低於後者,導致供給缺口成全產品線之冠,第二季價格也將大幅提升。

由於零售市場與記憶卡、隨身碟需求在漲價壓力下持續萎縮,模組廠端亦面臨成本與銷售雙重困境,NAND Flash晶圓需求收斂。庫存調節與利潤的考量下,晶圓成為原廠出貨優先順序最低的產品,因市場流通量極度稀缺,第二季價格維持上漲。

(首圖來源:shutterstock)