三星與 SK 海力士承諾未來僅透過長期合約銷售 DRAM,市場擔心這是否意味著記憶體價格將進一步上漲。

不過外媒 WCCFtech 認為,三星與 SK 海力士近期偏好長期 DRAM 供應合約,意味著未來價格上行空間可能有限。據韓媒報導,兩家公司幾乎已放棄與全球大型科技公司簽訂一年期短約的模式,轉而決定僅透過三至五年的長期供應合約(LTA)提供產品。

從正面角度解讀,三星與 SK 海力士希望在擴充產能之前,先掌握中期需求能見度,以更可持續的方式進行產能規劃。

UBS: On the timing of the NAND price peak

“For NAND specifically, we now model industry pricing to peak in CQ3:27 (vs. CQ2:27 prior) based on our view that YMTC is now allocating a significant portion of its incremental capacity towards DRAM rather than NAND – roughly 30k-wpm…

— Jukan (@jukan05) April 9, 2026

另一方面,NAND 價格也逐漸飆漲。瑞銀(UBS)預期 NAND 價格要到 2027 年第三季才會達到高峰。目前有兩個主要因素可能推動 NAND 價格進一步上漲,首先是 Google 的 TurboQuant 技術先前導致 DRAM 現貨價格在短期內趨緩,但該技術僅壓縮基於 DRAM 的 KV 快取,並未影響 NAND 的需求結構。

其次,包括長江存儲(YMTC)在內的中國主要廠商,將更多產能轉向 DRAM,使 NAND 供給相對受限。

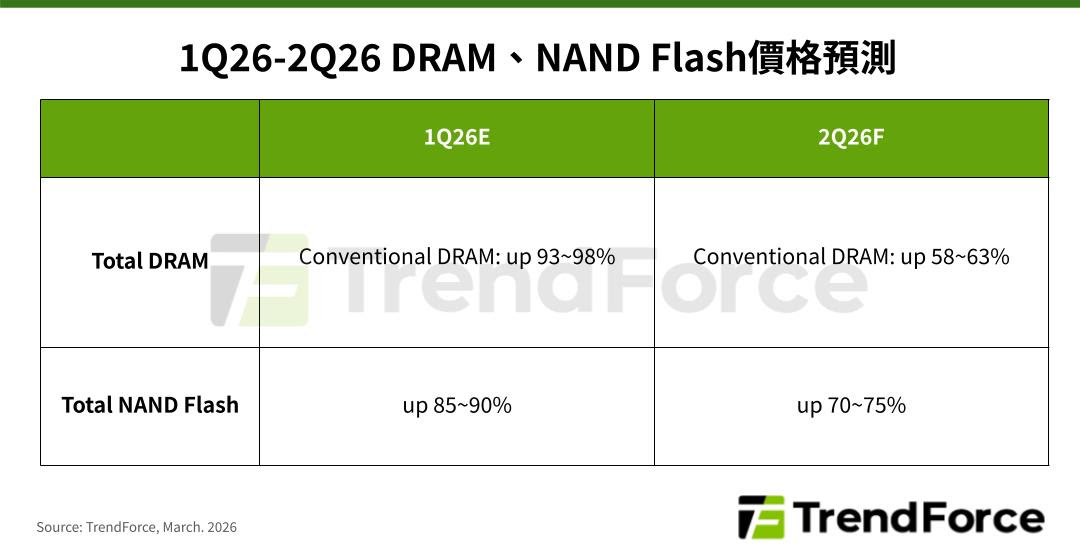

根據調研機構 TrendForce 最新記憶體價格調查,2026 年第二季因 DRAM 原廠積極將產能轉向 HBM、server 應用,並採「補漲」策略拉近各類產品價差,儘管終端市場面臨出貨下修風險,預估整體一般型 DRAM(conventional DRAM)合約價格仍將季增 58-63%;NAND Flash 市場持續由 AI、資料中心需求主導,全產品線連鎖漲價的效應不減,預計第二季整體合約價格將季增 70-75%。

TrendForce 指出,即便 PC 需求不見好轉,但買方預期 client SSD 價格將持續上行,且擔心產能遭伺服器完全排擠,出現庫存回補需求。然供應商為追求營業利益最大化,持續縮減對 client SSD 的供給,第二季價格漲勢不墜。

KB 證券分析師也預期,三星在 2026 年的營業利潤將達到 327 兆韓圜,並在 2027 年進一步攀升至驚人的 488 兆韓圜,有望成為全球最賺錢的公司,甚至超越 NVIDIA 的預期營業利潤。

(首圖來源:Flickr/Dick Thomas Johnson CC BY 2.0)