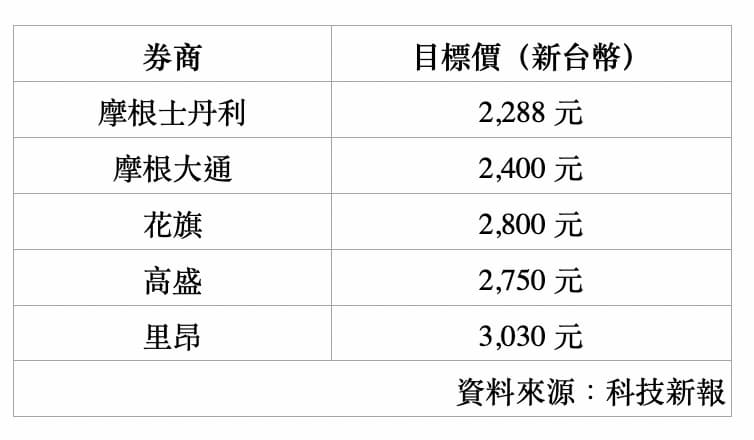

隨著台積電法說會逐步接近,許多外資開始紛紛釋出最新觀點。根據美系外資摩根士丹利(大摩)最新報告指出,雖然短期面臨消費性需求疲弱與地緣政治緊張等逆風,仍建議逢低布局該股,給予「優於大盤」評級、目標價 2,288 元。

大摩預期,台積電 2026 年第二季年增幅可能落在 5-10%,毛利率中位數落在 64-65% 區間,全年資本支出 520-560 億美元。公司整體營收 2024-2029 年 CAGR 為 25%,AI 半導體 2024-2029 年年複合成長率(CAGR)為 55%-59%。

另考量短期消費性需求與地緣政治因素帶來的壓力,大摩不認為台積電此次會上調全年與長期營收目標。

除了大摩發布報告外,摩根大通(小摩)也給予 2,400 元目標價,花旗上看 2,800 元,而高盛將目標價預期升至 2,750 元,里昂更是一口氣上看 3,030 元,是目前唯一喊上「三字頭」的主要法人,主要原因為台積電強力擴張先進製程產能,資本支出及營收上修,且毛利率提升。

台積電今(10 日)以 1,975 元開出,上漲 1.28%、暫報 1,980 元。

業界人士透露,目前台積電 2 奈米、3 奈米產能相當緊俏,隨著蘋果 M5 晶片、AMD 處理器以及 Google 和 Anthropic 需求越來越多,預期台積電產能將越來越吃緊,如何擴充產能也將是下週法說會關注一大重點。

(首圖來源:科技新報)