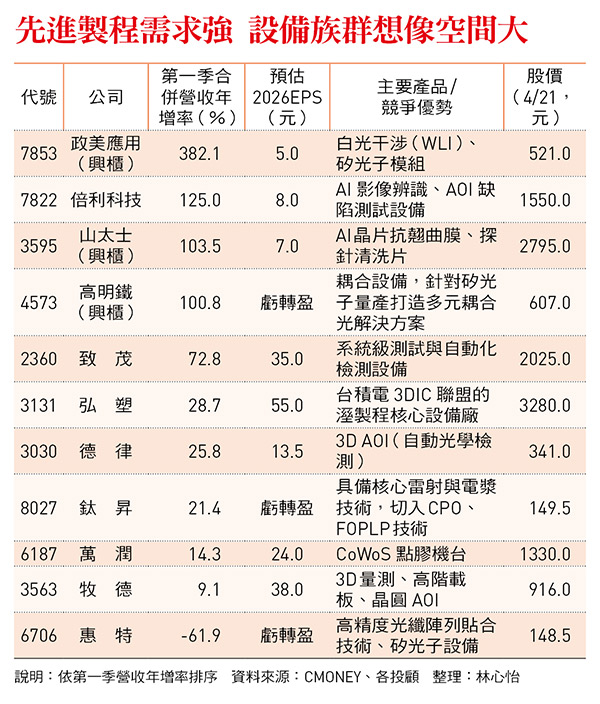

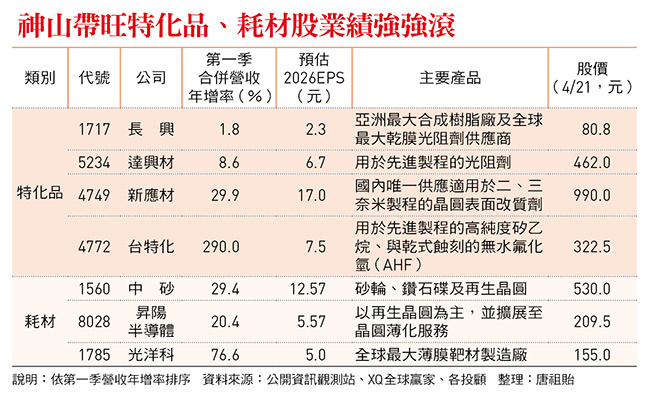

台積電第一季業績再度超標且後市續旺,因高資本支出,帶動設備、特化品、耗材等供應鏈前景看好。從中挑選優質公司並長線持有,也能順利搭上台積電的成長列車。

儘管台股3月遭遇中東戰爭亂流,指數震盪回測季線,但台積電再度發揮護國神山的功能,憑藉優異業績,第一季法說會登場前,帶領台股指數再創新高。

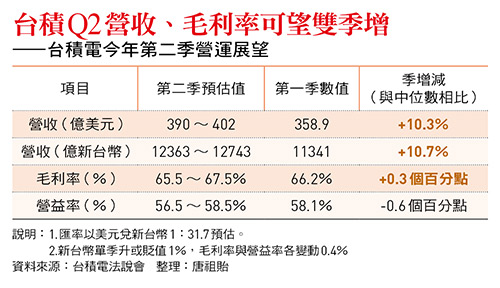

雖然法說會後,市場第一時間以利多出盡反應,但綜觀整體業績數據,護國神山的表現確實搶眼。台積電第一季新台幣營收1.13兆元,年增率35.1%,再創單季新高且連兩季破兆元;以年初法說會設定匯率1美元兌新台幣31.6元計算,第一季美元營收近359億元,小幅超越財測高標。

更驚豔的是,台積電原估第一季毛利率63%~65%、營益率54%~56%,實際成績分別是66.2%與58.1%,雙雙超越財測,並同步改寫歷史新高;每股稅後純益(EPS)22.08元,也是單季新高。

至於第二季的營運目標,除了營收可望季增一成,毛利率也有機會再創新高。業績頻頻超標的主因,就如同董事長魏哲家所言,AI產業持續發展,如Agentic AI(代理式AI)將消耗更多算力,連帶先進製程需求強勁,預期未來幾年AI成長的大趨勢將延續下去。

雖然法說會表示,今年全年資本支出金額仍維持520億至560億美元,但市場普遍認為落在高標附近。此外,摩根士丹利近期報告,大幅上調台積電三年內資本支出:今年550億美元、明年650億美元,2028年更達800億美元,三年總額上調至2千億美元(約新台幣6兆元)。

群益:急跌加碼是最好策略

看了這份再度超標的成績單,群益投顧副總經理曾炎裕認為:「這只能用市場名言:『能超越台積電的只有台積電自己』下註腳。」至於法說會後股價回檔,他認為主因在於法說會前4月上旬時,股價已經領先反應財報利多,法說會後短線客下車,是標準的「買在預期、賣在實現」。但長期來看,就如同魏哲家所言,AI發展與硬體需求的趨勢還會繼續,因此長線展望無虞。

另外,台積電指出下半年可能因2奈米剛投入量產,以及海外廠加入營運,各影響毛利率2~3個百分點;曾炎裕認為「這是善意的提醒,也是先打預防針」,事實上2奈米量產後,接單金額的增加可彌補毛利率下滑,對整體獲利影響不大。

群益投顧預估,台積電今年EPS為96.41元,明年將大幅跳升到133.44元,以本益比20倍計算,一年內目標價調高至2,635元。曾炎裕建議,「耐心持有、急跌加碼,就是最好的操作策略。」

(作者:林心怡、唐祖貽;全文未完,完整內容請見《今周刊》;首圖來源:台積電)