外資大摩最新報告,資料中心對網路設備的需求持續強勁,舊型記憶體(如DDR4)壽命得以延長,加上市場可能低估了 DDR4 資料中心交換器的重要性,推高平均銷售價格(ASP)。基於強勁趨勢,大摩上調多家主要記憶體供應商的目標價。

資料中心是推動主流記憶體和DDR4需求上揚的關鍵動力。儘管DDR5是新一代標準,但目前大多數網路交換器(包括Nvidia Spectrum和NVlink)仍在使用DDR4。報告認為,交換器供應商並未將遷移至DDR5視為核心焦點,因為DRAM占據交換器物料清單(BOM)的比例僅為低個位數百分比,相較於一般伺服器約占30%的比重低很多。因此,只要DDR4供應無虞,製造商就沒有動力切換到DDR5。而這樣的情況預計此種持續的需求將使DDR4供應短缺比率更接近先前預估的10-15%高位。

缺乏DDR4,GPU和ASIC伺服器機架都將無法出貨。主要記憶體供應商正逐步退出DDR4市場,這讓包括華邦電和南亞科技在內的台灣廠商成為主要受惠者。DDR3和DDR4的價格上漲預期將持續到2026年。

除了DRAM,舊型NAND記憶體也顯示出進一步的上漲空間。報告認為,高密度MLC NAND有望在未來六個月內看到需求上揚,特別是對於旺宏電子這類供應商。由於主流供應商退出市場,此類產品的定價可能會非常有吸引力。此外,隨著任天堂Switch 2的推出,傳統ROM的需求預計也將增強。

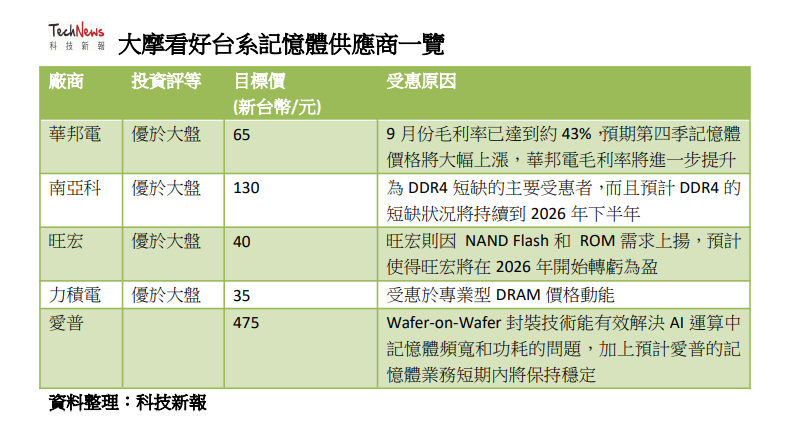

基於以上的因素,大摩首選標的為華邦電,除了公佈的財報優於預期,使得預計其毛利率在9月已達到約43%。加上預期第四季記憶體價格將大幅上漲,預計華邦電的毛利率將進一步季增。因此維持「優於大盤」投資評等,目標價從美股新台幣50元上調至新台幣65元。

南亞科則是DDR4短缺的主要受惠者,而且預計DDR4的短缺狀況將持續到2026年下半年的情況下,大摩維持「優於大盤」投資評等,目標價從新台幣110元上調至新台幣130元。另外,旺宏則因 NAND Flash和 ROM需求上揚,預計使得旺宏將在2026年開始轉虧為盈。因此維持「優於大盤」投資評等,目標價從新台幣29元上調至新台幣40元。

還有,大摩也提升力積電投資評等至「優於大盤」,原因是受惠於專業型DRAM價格動能,儘管報告略微下調了其2025-27年的EPS預期,主要原因為低估了折舊和邏輯業務需求不溫不火。目標價從美股新台幣30元上調至新台幣35元。

愛普預估WoW(Wafer-on-Wafer)封裝技術能有效解決AI運算中記憶體頻寬和功耗的問題,加上預計愛普的記憶體業務短期內將保持穩定,新介面預計將在2025年底進入量產。VHMStack預計在2027年加速成長,而IPD(中介層與分離式元件)營收預計在2026年至2027年逐步增加,因而目標價從新台幣435元上調至新台幣475元。

(首圖來源:Pixabay)