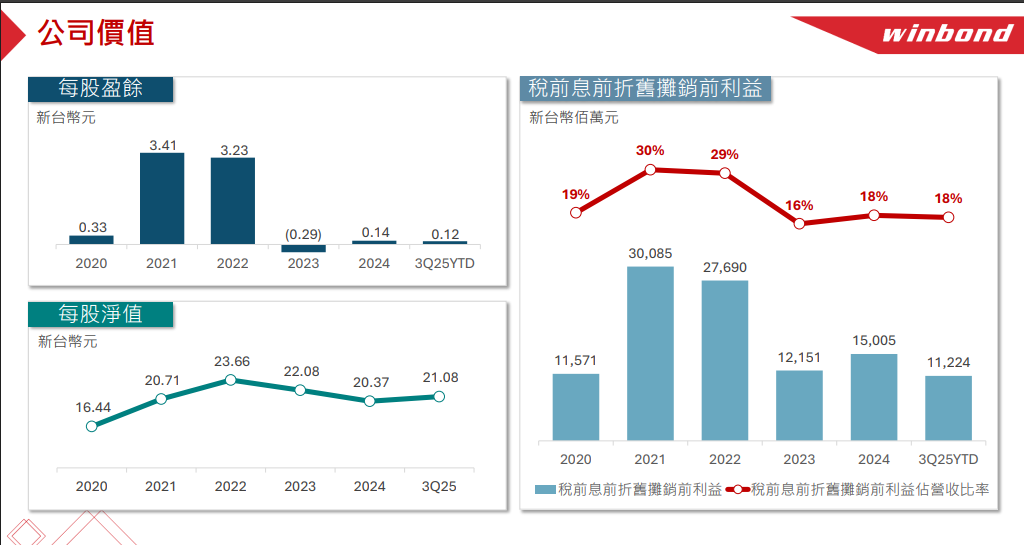

記憶體大廠華邦電 5 日舉辦第三季法說會,公布亮眼的財務表現與營運成果。在記憶體市場需求回溫及產品組合優化之下,華邦電子在 2025 年第三季成功擺脫虧損,實現單季轉虧為盈的目標,EPS 達到新台幣 0.65 元,展現強勁的營運動能。

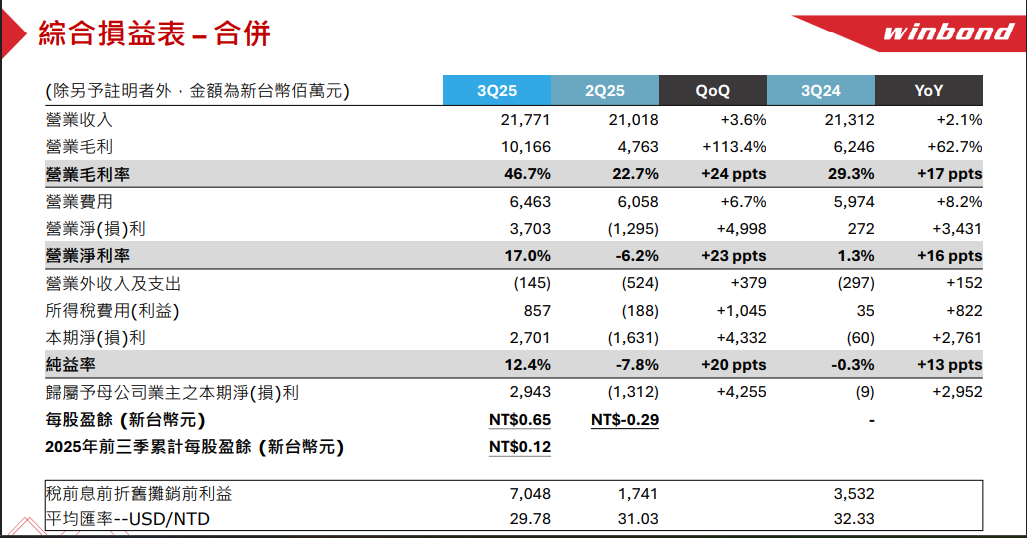

華邦電2025年第三季營收為新台幣217.71億元,較第二季成長3.6%,較2024年同期成長2.1%。營業毛利達到新台幣101.66億元,較第二季的47.63億元大幅增長113.4%。營業毛利率躍升至46.7%,較第二季增加24個百分點,較2024年同期也增加17個百分點。淨利率 為17.0%,相較第二季的-6.2%,顯著提升了23個百分點。歸屬予母公司業主淨利 達新台幣29.43億元,較第二季的淨損13.12億元,淨增42.55億元,EPS達到0.65元。累計,2025年前三季EPS為0.12元。

華邦電表示,集團獲利能力的大幅改善,主要受惠於記憶體事業的強勁表現,尤其是客製化記憶體事業(CMS)的爆炸性成長。其中在CMS(客製化記憶體事業)成果斐然,包括第三季CMS營收較第二季增加18.0%,較2024年同期也增加33.3%,達到近三年新高。而位元出貨量較2024年同期成長低十位數百分比,平均售價較第二季中十位數百分比,20奈米製程營收顯著躍升,主要受惠於DDR4產品線銷售季增翻倍。

至於,Flash事業維持穩健,其包括事業營收較第二季增加4.2%,較2024年減少5.8%。NOR Flash營收穩定成長,高容量產品的組合優勢逐漸顯現。SLC NAND產品線位元出貨量年增中二十位數百分比。在此情況下,華邦電持續穩居世界第一NOR Flash供應商。從應用面來看,記憶體營收中,消費電子(30%)和車用與工業用(28%)是兩大主要區塊,通訊電子占22%,電腦占20%。

展望未來,華邦電子總經理陳沛銘指出,全球經濟逐步復甦,為集團帶來新的商機,同時AI熱潮正持續推動記憶體進入上行循環。由於主要大廠逐步退出DDR4供給,結構性供應缺口正推動DDR4與DDR3合約價持續上漲,漲勢預期將延續至2026年。供需失衡狀態使現有供應商受益。需求成長來自智慧家庭、無人機、M2M、網通,以及健康的電視需求。

目前,16奈米製程已完成試產前準備,8Gb DDR4/LPDDR4產品線預期將在2026年量產。Flash與CMS的擴產計畫正在進行中,預計2026年至2027年資本支出將近新台幣400億元。CUBE專案進展順利,預期於2027年對集團有顯著貢獻。

(首圖來源:科技新報攝)