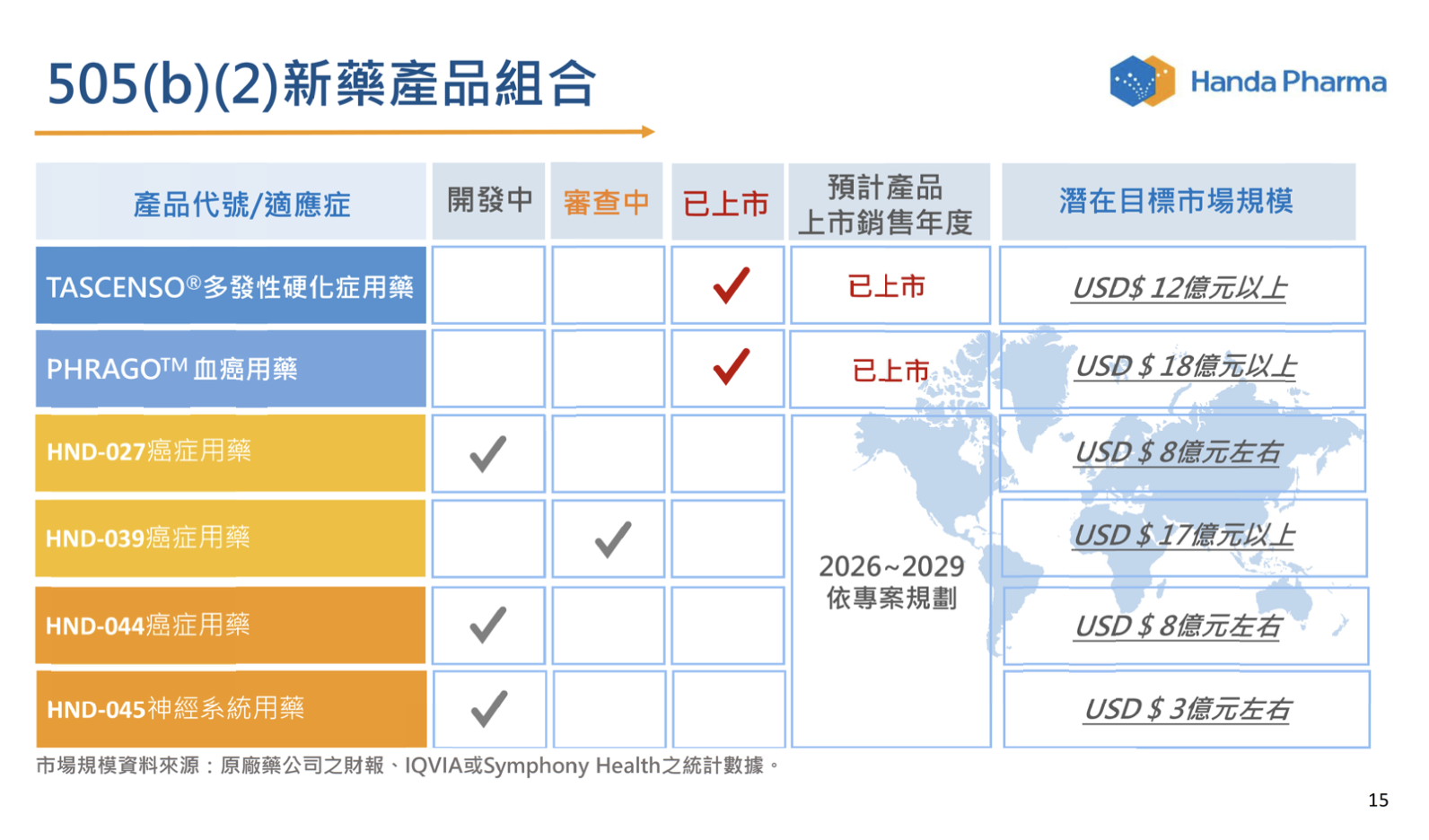

漢達生技 11 月 24 日將舉辦上櫃前業績發表會,預計 12 月底掛牌交易,董事長劉芳宇表示,目前 505(b)(2) 新藥的 Tascenso(多發性硬化症用藥)與 Phyrago(血癌用藥),潛在目標市場規模達 30 億美元,明年成長動能主要來自多靶點癌症用藥 HND-039,預計 2026 年中完成審查後取證。

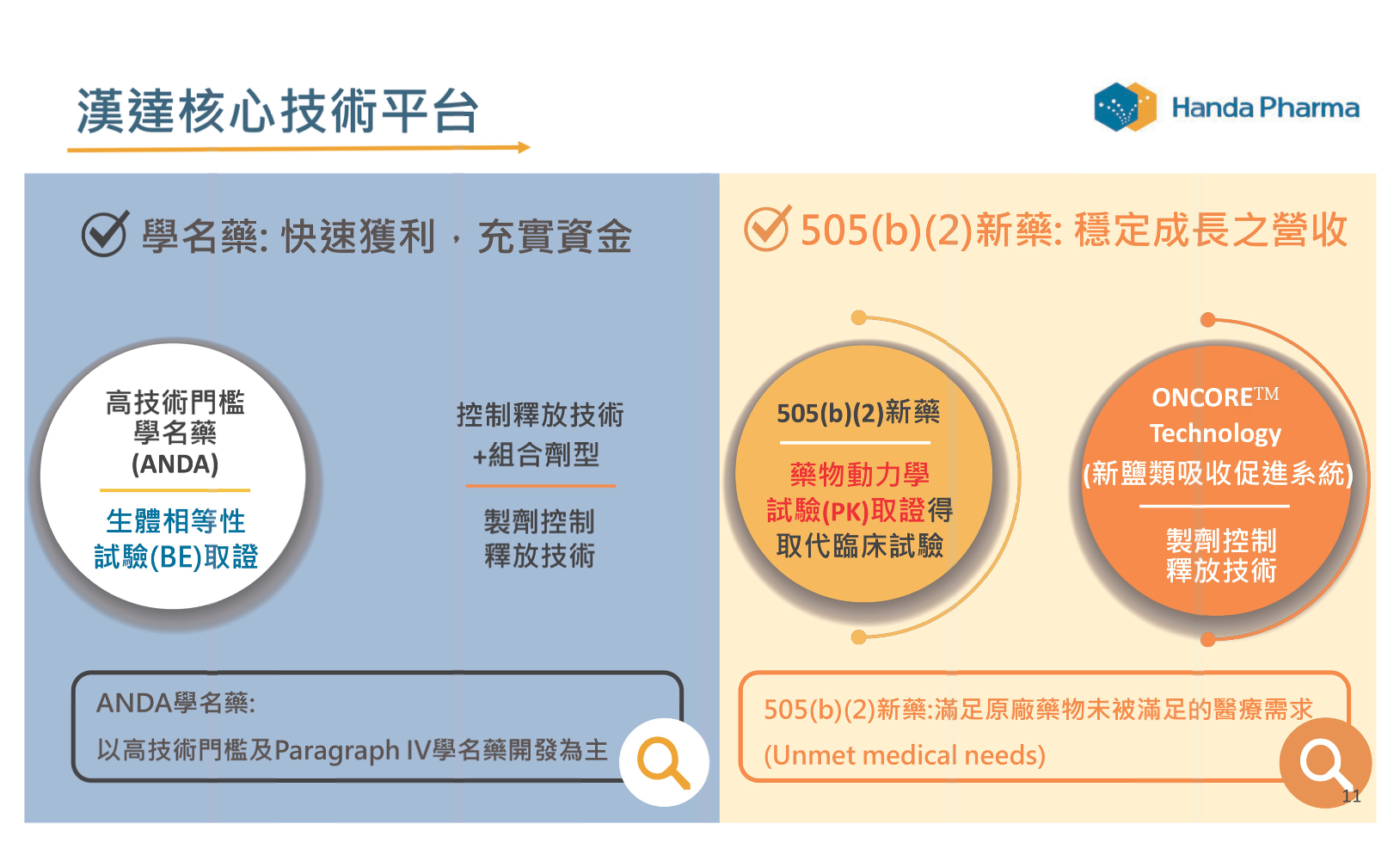

劉芳宇表示,漢達生技自 2014 年成立,短短十年內已有多項藥物陸續在全球最大醫藥市場美國、加拿大上市,並在 2023、2024 年進入獲利階段,以「高技術門檻學名藥」與「505(b)(2)新藥」為營運雙引擎,致力於開發高品質且具臨床價值的藥品,滿足未被滿足的醫療需求。

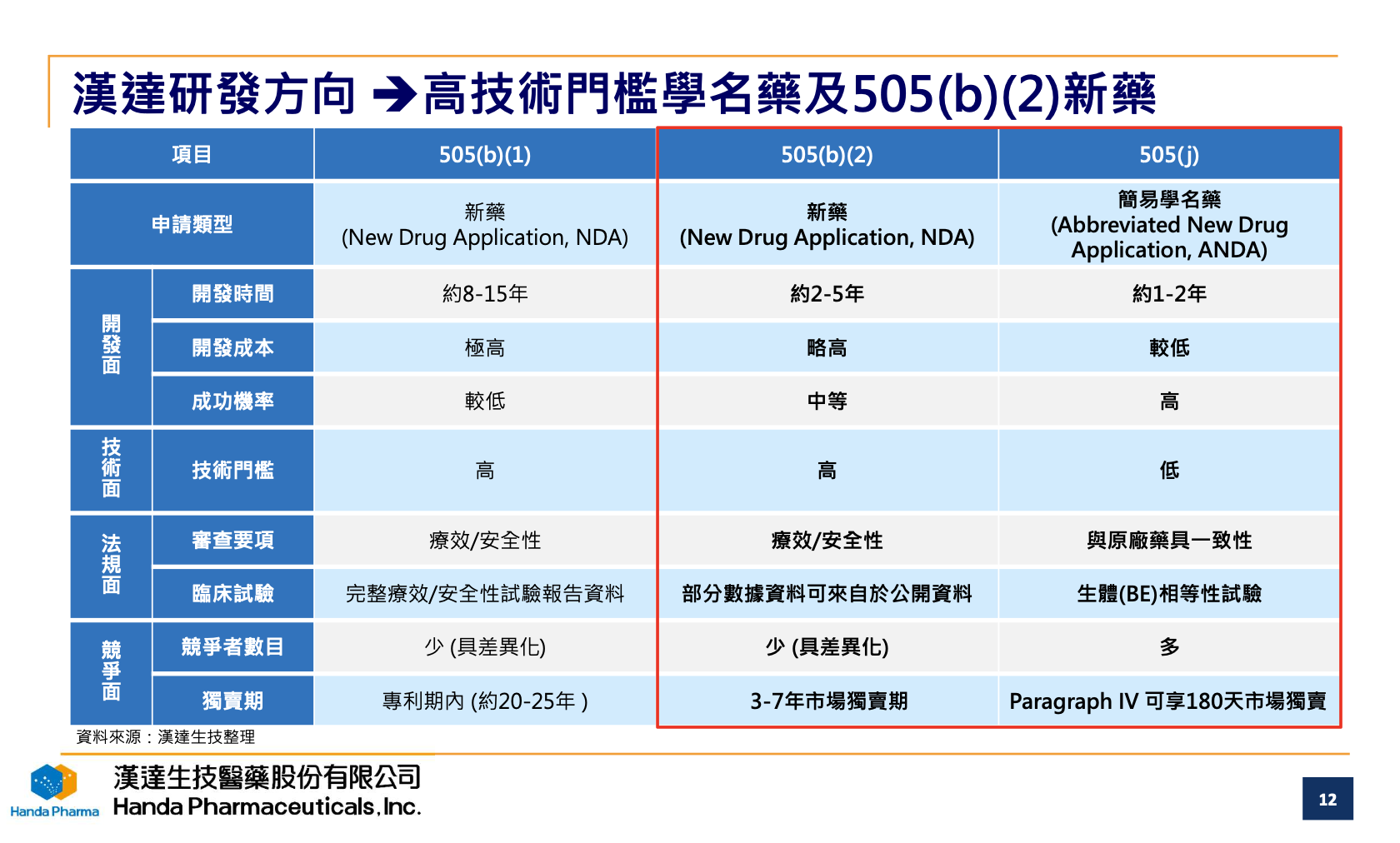

劉芳宇指出,漢達生技早期營收主要來自高技術門檻學名藥,但因 505(b)(2) 新藥開發成本相較全新藥為低,並具有改良自原廠藥品的優勢,近年積極調整產品開發策略,已將研發重心轉向 505(b)(2) 新藥領域,今年上半年占營收比重已超過六成,目標每一年能有一藥品上市。

劉芳宇分享,過去幾年漢達生技仰賴首發學名藥 Quetiapine XR Tablet(思覺失調症用藥)與 Dexlansoprazole DR Capsule(糜爛性食道炎(EE)患者或非糜爛性胃食道逆流疾病(GERD)用藥)及 505(b)(2) 新藥 Tascenso(多發性硬化症用藥)挹注,帶動 2023 年轉虧為盈。

漢達生技總經理陳俊良表示,漢達生技今年迎來多項新產品里程碑,美國子公司 Handa Therapeutics 旗下 Phyrago 藥品在 2025 年 10 月中開始上市銷售,預期將為營收貢獻新的成長動能,見證漢達生技除具備自行開發產品能力外,更有完善評估其他產品、成功收購的商業化經驗。

陳俊良分享,漢達生技結合台灣研發能量與美國市場布局,成功打造多項具市場潛力的產品線,多靶點癌症用藥 HND-039,包括腎細胞癌(RCC)、肝細胞癌(HCC)、胰臟神經內分泌瘤(pNET)和分化良好的胰外神經內分泌瘤(epNET)用藥。

陳俊良說明,目前多靶點癌症用藥 HND-039 今年 9 月底已向美國 FDA 提出藥證申請,並在近日經 FDA 通知進入實質審查,預計美國時間 2026 年 7 月 29 日完成審查,而原廠藥 2024 年美國市場規模達 17.98 億美元,市場規模大,另有多項癌症用藥及神經系統用藥積極開發中。

陳俊良強調,隨著醫療科技的進步與癌症治療趨勢的轉變,癌症逐漸成為一種慢性疾病,癌症治療除追求療效延續生命外,並開始重視癌症病患的生活品質,而漢達生技運用自有 ONCORETM Technology 技術平台,致力改良既有癌症藥品的副作用,提升癌症患者的生活品質。

財務表現方面,陳俊良指出,漢達生技 2024 年度合併營收達 8.31 億元,稅後每股盈餘(EPS)3.37 元;2025 年前三季合併營收達 14.3 億元,稅後每股盈餘(EPS)3.76 元,已超越 2024 年全年,主要成長動能來自 Phyrago 對外授權產生 7.3 億元的授權收入,更已開始上市銷售。

(首圖來源:科技新報)