當前生成式人工智慧(GenAI)的爆炸性成長,正在重塑科技產業的供應鏈與獲利結構。儘管 AI 熱潮席捲全球,但資料顯示,目前唯一能從中實現實質營收(material revenue)、 增加額外毛利和營運利潤的公司,僅有輝達(Nvidia)和台積電。對於供應鏈中的其他參與者,包括晶片供應商、原始設備製造商(OEM)和原始設計製造商(ODM)在內,大多正處於虧損,或透過擴展 AI 業務來稀釋其整體利潤。

根據 Nextplatform 的報導,基於以上的情況,當前就連晶片大廠博通(Broadcom)也不例外。該公司雖然在資料中心網路及交換機領域表現強勁,並擁有非常好的營運利潤,但為了避免被 GenAI 浪潮拋在後頭,博通選擇積極投入此業務,接受利潤被稀釋的結果。金融界將這種現象稱為營運利潤增加,但營運邊際利潤稀釋狀態。

在戰略平衡基礎下,以軟體抗衡 AI 邊際利潤壓力

對於博通而言,參與 GenAI 業務是別無選擇的唯一道路。如果置身事外,博通不僅將錯過此一浪潮,更可能失去資料中心產品中很大一部分的晶片銷售機會。為此,博通仰賴其過去透過收購所建立的高利潤遺留企業軟體業務來維持整體財務健康。博通過去收購了賽門鐵克(Symantec)、CA 以及 VMware,這些業務在資料中心內具有極高的黏性和獲利能力,能夠有效抗衡 AI 相關業務因市場性質所帶來的較低邊際利潤。基礎設施軟體集團正是博通在過去十年中建立的利潤堡壘。

儘管華爾街曾質疑博通在 2025 財年最後一季的 AI 相關營收表現,但博通執行長陳福陽(Hock Tan)明確指出,該公司在 AI 業務方面擁有強大的累積訂單。博通目前的 AI 業務積壓訂單總額高達 730 億美元,預計將在未來 6 季內交付。陳福陽亦預期,在累計訂單交付完成前,將會有更多新訂單湧入。

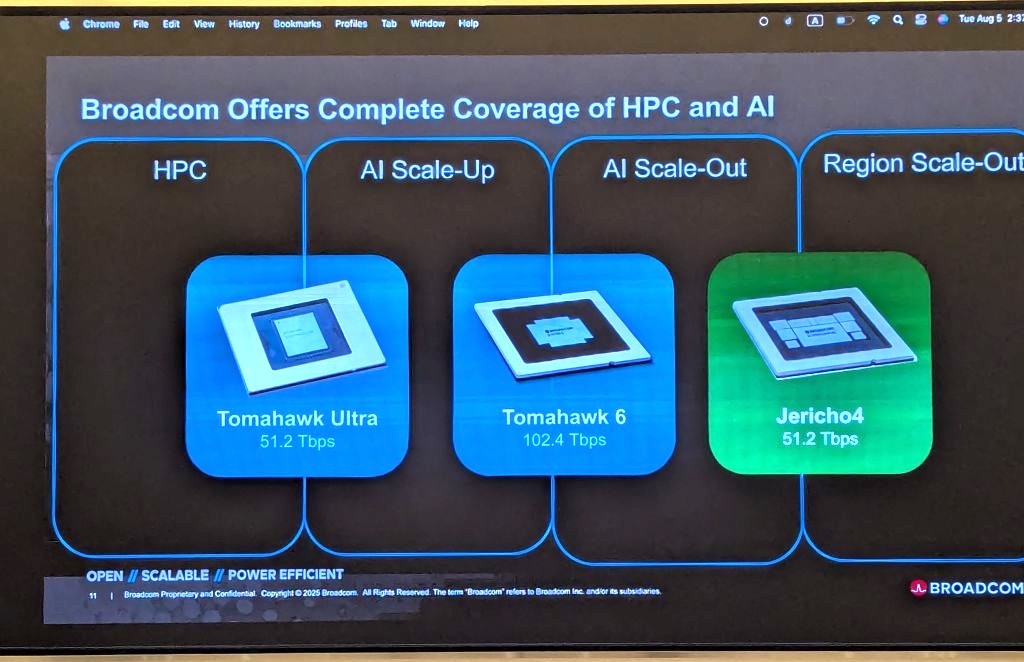

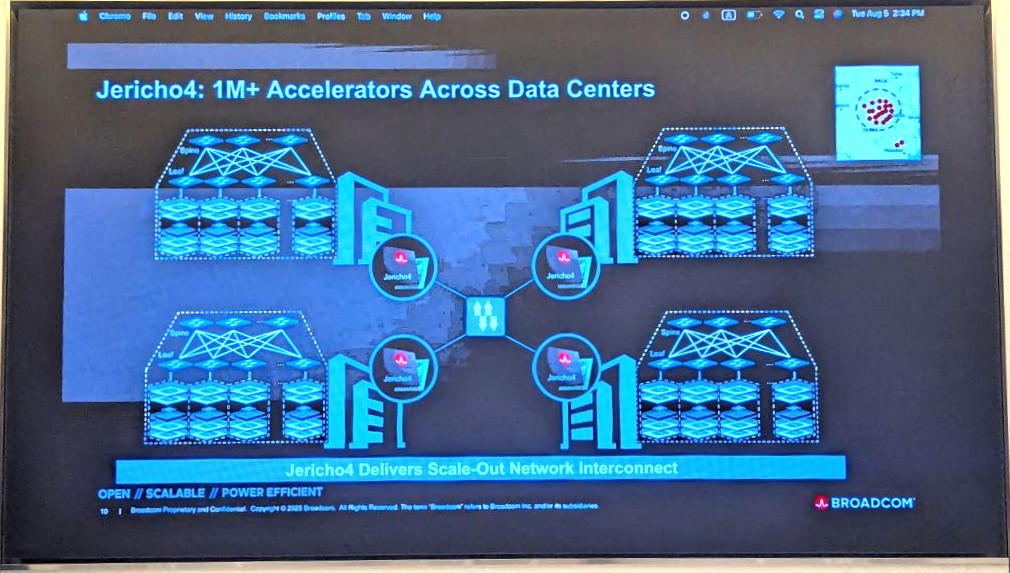

報導表示,而在這 730 億美元的 AI 積壓訂單中,XPU(加速處理單元)約占 530 億美元。此外,訂單中很大一部分可能來自 Tomahawk 6 交換機 ASIC。陳福陽表示,Tomahawk 6 是博通歷史上成長速度最快的交換機 ASIC。這批 AI 訂單還包括數位訊號處理器(DSPs)、雷射器、PCI-Express 交換機,以及可能還有儲存控制器等其他零組件。

然而,積極爭取 AI 業務的同時,博通也面臨著業務模式的轉變和利潤的進一步稀釋。由於大型客戶-包括超大規模雲服務商(hyperscalers)、雲端設施建構商(cloud builders)和模型建構商等,要求其晶片供應商提供完整的系統交付,博通正被推動成為AI系統整合商的角色。這代表著博通不得不承擔原始設計製造商(ODM)的職責,這需要更高的規模但卻帶來更低的利潤。博通的四家 XPU 客戶中,已經有一家在採購該公司建置的機架規模機器。現在,第五家 XPU 客戶也直接開始採購機架規模的機械設備。

在客戶訂單方面,陳福陽證實,模型建構商 Anthropic 確實是數月前向博通訂購了價值約 100 億美元 Google TPU 機架的客戶。Anthropic 最近又下達了一筆新訂單,價值 110 億美元的 TPU 機架,預計在 2026 年底交付。至於博通的第五家 XPU 客戶,雖然不被認為是 OpenAI,但已下訂了價值 10 億美元的 XPU 系統,預計於 2026 年交付。

博通與 OpenAI 的合作關係也得到了進一步的澄清。OpenAI 的交易運行時間為 2027 年至 2029 年,預計將協助 OpenAI 處理約 10GW 的某種容量。陳福陽證實,這筆 OpenA I交易不同於我們正在與他們開發的 XPU 計畫。據推測,後者是指博通正在協助 OpenAI 開發和製造其自研的「Titan」推理 XPU。

軟體部門成為獲利支柱來支撐穩健財報表現

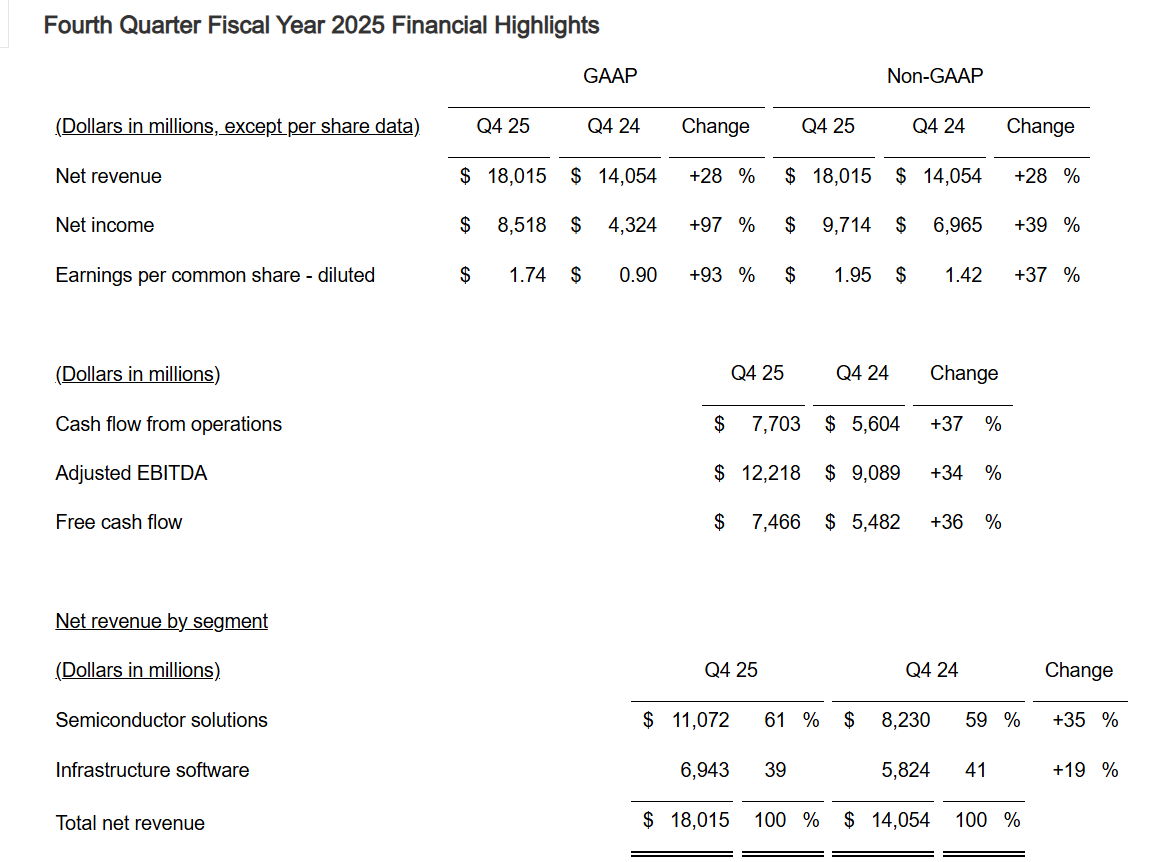

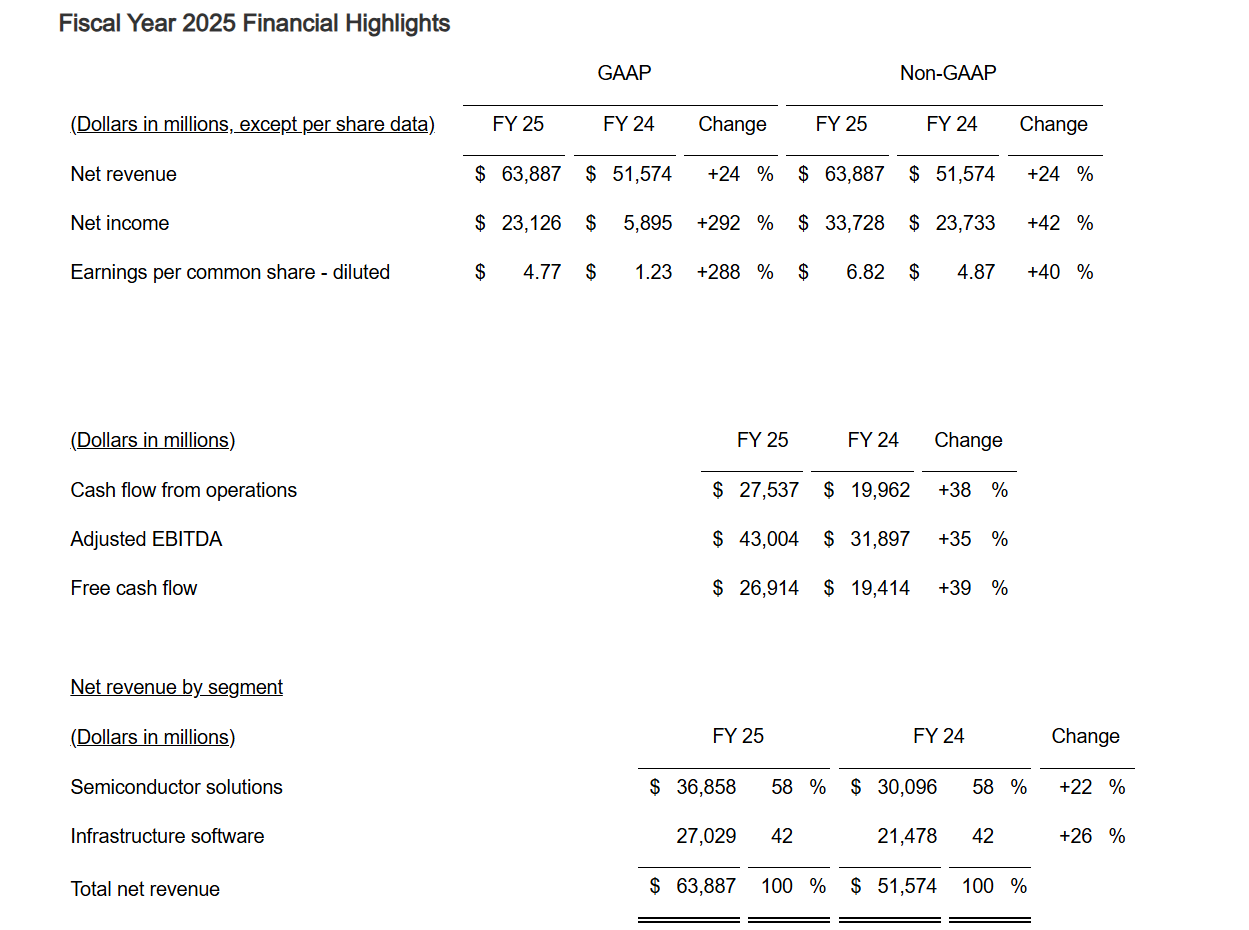

儘管面臨 AI 業務帶來的邊際利潤壓力,博通的整體財務表現依然強勁,體現了其靈活的戰略。在截至 11 月 2 日的上一季財報中,博通的營收略高於 180 億美元,年增 28.2%,較上一季增加 12.9%。營收金額增加了 62.3%,達到 75.1 億美元。淨收入成長了 97%,達到 85.2 億美元,部分歸功於一筆 16.5 億美元的稅收收益。

就整個年度而言,博通的營收為 638.9 億美元,成長 23.9%。淨營收達到 231.3 億美元,是上一年的 3.9 倍,占總營收的 36.2%。截至單季結束,博通擁有 161.8 億美元現金,而債務為 651.4 億美元,顯現債務緩慢下降,現金快速增長。

在該季中,AI XPU 的銷售額相對溫和,約為 7.65 億美元,但比一年前增長了 2.2 倍。然而,大部分 AI 銷售來自於 AI 網絡業務,該業務營收估計達到 57.4 億美元,主要受惠於 102.4 Tb/秒 Tomahawk 6 的推出,Jericho 4 的推出也發揮了一定的推動作用。合計來看,AI 業務在該季貢獻了 65.1 億美元的收入,較前一年成長 74%。

展望 2026 財年第一季,博通預計總營收約為 191 億美元,成長 28%。其中,AI 晶片收入預計將翻倍至 82 億美元。非 AI 晶片收入因無線

最終,在 GenAI 市場中,博通採取了「要麼吃掉,要麼被吃掉」的策略,儘管獲利被稀釋,但卻保證了市場地位和未來成長。陳福陽極有可能在公司整體獲利率需要時,透過提高 CA 和 VMware 等軟體業務的價格來增加獲利。因此,博通正利用其收購的壟斷力量,來面對現代晶片市場日益嚴苛的現實。

(首圖來源:LinkedIn)