全球記憶體大廠鎧俠控(Kioxia)於 12日公佈了截止至2025年12月31日的2025會計年度第三財務報告。受惠於人工智慧(AI)伺服器對高性能存儲產品的強勁需求,以及智慧型手機市場的高階化轉型,鎧俠本季繳出了一份亮眼的成績單,不僅營收創下歷史新高,營業利益率更顯著攀升。同時,公司宣佈調整與Western Digital(SanDisk)的合資企業(JV)營運模式,代表著其製造策略的重大轉變。

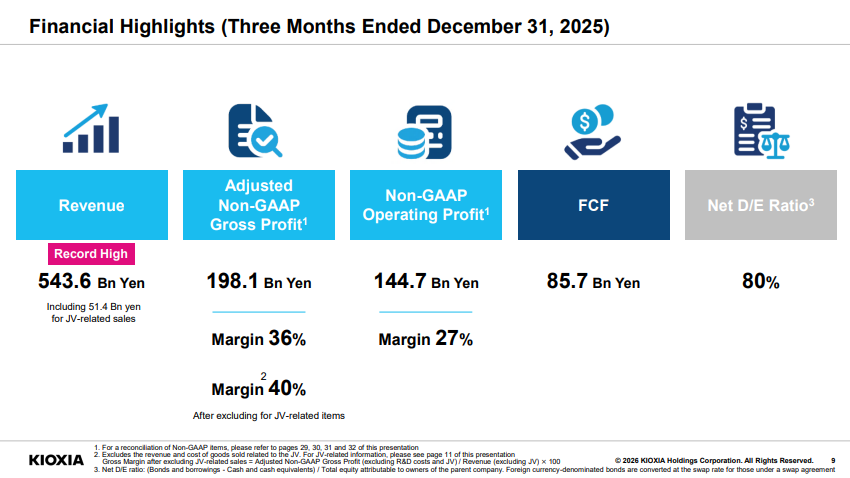

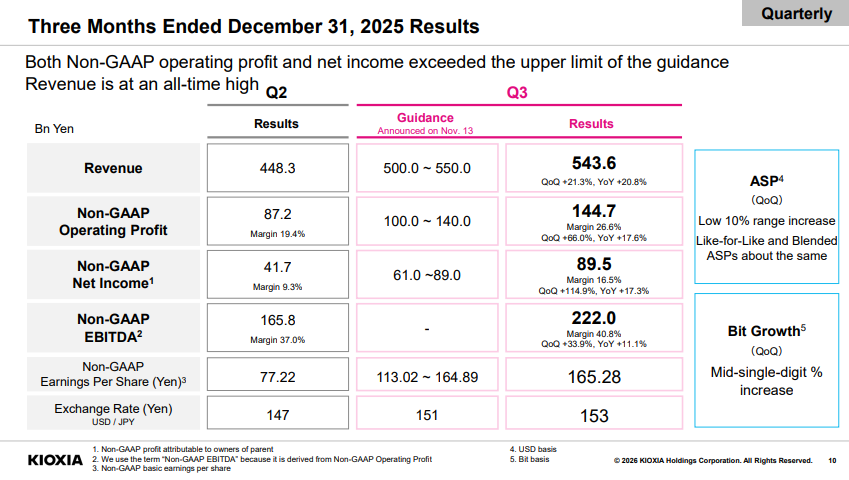

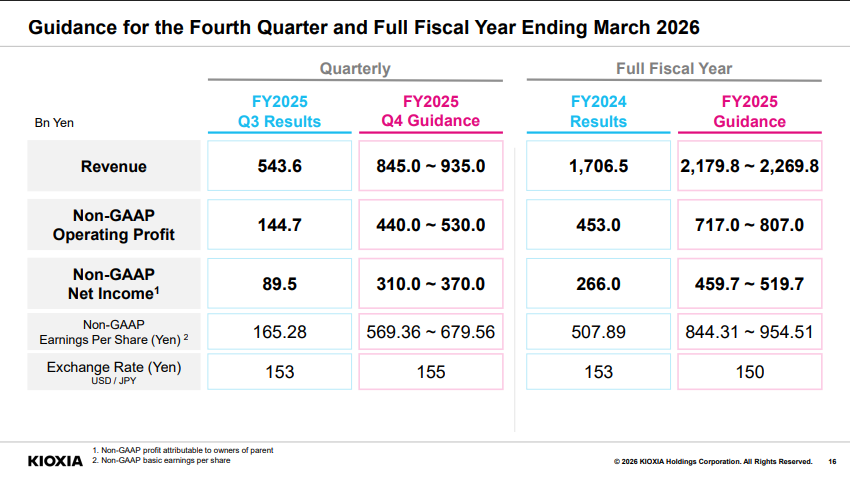

根據財報數據顯示,鎧俠2025 財年第三季營收達到5,436億日圓,創下公司歷史單季新高。這一數字較上一季成長21.3%,較 2024 財年同期成長20.8%。在獲利能力方面,非GAAP準則下的營業利潤達到1,447億日圓,營業利益率高達27%,較上一季的19%大幅躍升。淨利則來到895億日圓,較上一季激增114.9%。

鎧俠指出,這一波強勁成長的主要動力來自於數據中心和企業級市場對AI相關應用的爆炸性需求。隨著生成式AI的普及,市場對於高容量、高性能NAND Flash的需求急劇上升,帶動了平均銷售價格(ASP)的上漲。本季以美元計價的ASP,較上一季成長了約10%至15%。

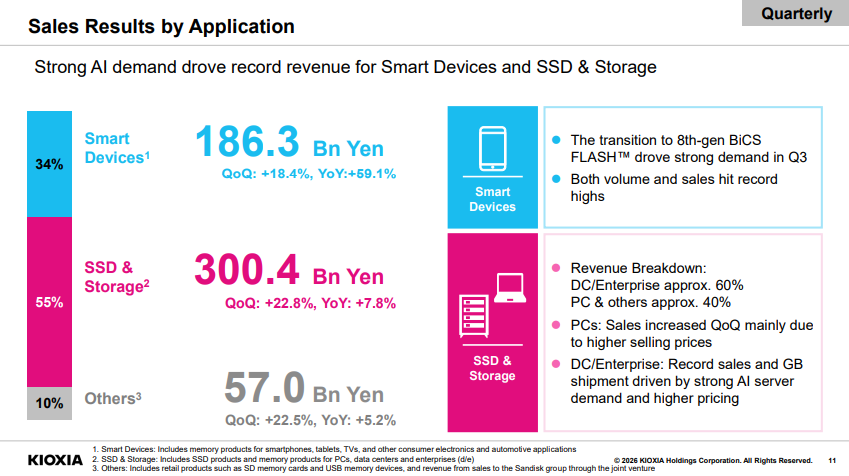

根據財報,鎧俠業績在個產品市場的表現:

1.SSD與存儲產品(SSD & Storage):該業務營收達到3,004億日圓,較上一季增加22.8%。這主要歸功於AI伺服器需求的激增,推動了企業級SSD的銷量與價格雙雙上漲。數據中心/企業級產品在該業務的營收佔比已達約60%。

2.智慧型裝置(Smart Devices):營收為1,863億日圓,較上一季增加18.4%。成長動力來自於客戶端向第八代BiCS FLASH技術的順利過渡,以及高階智慧型手機對存儲容量需求的提升。

除了亮眼的財務數據,本次財報會上最引人注目的戰略消息是鎧俠與其長期合作夥伴SanDisk(Western Digital子公司)在合資企業(JV)運營模式上的重大調整。過去,雙方在四日市(Yokkaichi)和北上(Kitakami)工廠的合作主要是基於共同投資、按比例分配產能的模式。然而,鎧俠宣佈雙方已達成新協議,將合資關係轉向「補償模式」(Compensation Model)。

鎧俠與 SanDisk 新協議核心內容如下:

•製造服務費:SanDisk將向鎧俠支付總計11.65億美元(約合1,782億日圓),作為製造服務以及持續獲得產品供應的補償。

•支付時程:這筆款項將在2026年至2029年的四年間分期支付,平均每年約2.9億美元。鎧俠將從2026年2月至2034年12月期間,在會計上認列這筆收入,預計每年將貢獻約1.31億美元(約200億日圓)的營收與利潤。

•合約延長: 四日市工廠的合資合約期限已從原定的2029年12月31日,延長五年至2034年12月31日。

•控制權強化:在新架構下,鎧俠將100%掌控晶圓製造流程、擁有100%的廠房設施與基礎設施,並掌握絕大部分的工程資源與製造技術。

這一調整代表著鎧俠進一步鞏固了其在生產製造端的主導地位,同時通過收取製造服務費,鎖定了未來數年的穩定現金流,降低了市場波動帶來的財務風險。

針對未來的市場走勢,鎧俠給出了相當樂觀且具前瞻性的預測。公司認為,受惠於強勁的數據中心需求,NAND Flash市場將持續呈現供不應求的局面。就位元成長率(Bit Growth)來說:預計2025年的市場位元需求成長率將維持在15%左右,而到了2026年,這一數字將攀升至近20%(High teens %)。

至於,供應限制方面,鎧俠明確指出,鑑於目前業界的產能擴張速度,預計在2026年將會出現供應限制(Supply constraints)。這意味著NAND Flash的價格在未來一段時間內仍有上漲空間。因此,為了應對未來的需求,鎧俠正積極將產能重心轉向第八代BiCS FLASH,並已著手投資第十代BiCS FLASH技術,以確保技術領先地位。

整體來說,鎧俠預測,隨著傳統伺服器的換機潮持續,以及AI推論(Inference)工作執行的增加,加上近線硬碟(NL-HDD)短缺引發的對高容量QLC SSD的替代需求,中長期市場基本面極為穩健。

而針對第三季的強勁表現,以及對第四季的樂觀預期,鎧俠對2025全會計年度的業績充滿信心。其中,公司發布的第四季財測顯示,預計營收將落在4,400億至5,300億日圓之間。雖然受季節性因素影響,營收預期區間的中位數較第三季略有回調,但公司強調第四季所有應用的產品售價將持續上漲,利潤率有望進一步提升。

綜合來看,鎧俠預計2025全財年的營收與利潤將雙雙創下歷史新高。這不僅宣告了鎧俠已完全走出半導體週期的谷底,更確立了其在AI時代存儲解決方案領域的關鍵地位。

(首圖來源:官網)