全球鋰礦產量供應雖然不斷在增加,但電動車需求成長更快,麥肯錫調查顯示,如果沒有額外投資,鋰礦供應短缺的問題最快將在 2028 年爆發,換言之,電池成本就不容易繼續壓低。

「鋰礦市場正走向供應鏈瓶頸,比業界許多參與者預期的更快」,Wood Mackenzie 分析師 Allan Pedersen 表示,如果沒有新的重大投資,最快在 2028 年將會爆發鋰礦缺貨潮。

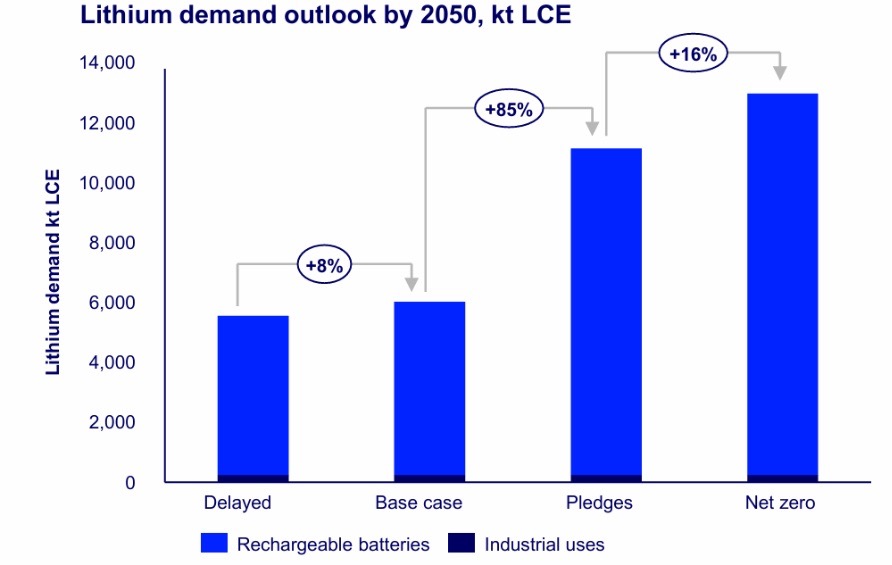

分析師的預測主要是基於全球低碳轉型的大方向,到 2050 年前,依據轉型速度的不同,可以分為四種模型,最慢的狀況至少也需要 560 萬噸碳酸鋰當量(lithium carbonate equivalent),如果要實現最樂觀的淨零碳排,則需要 1,320 萬噸。

更具體來看,即使是轉型最慢、最懶惰的情況,到 2037 年,鋰礦供應還是會開始供不應求,而轉型最積極的情況時,到 2028 年就會開始供應短缺,如果是這個情況,到 2050 年前,將會需要額外 850 萬噸供應量才能補足缺口。

▲ 鋰需求量的四種模型,最少也會增加 560 萬噸。(Source:Wood Mackenzie)

無論是哪一種路線,電動車將佔據 72~80% 的鋰用量,不過並非唯一的影響因素。電池儲能系統,將伴隨著再生能源持續普及,電網也將需要更大規模的儲能系統,分析師認為未來每年儲能系統都會以 6~7%的速度增長。

鋰礦供應缺口將逐漸浮現,即便考慮到電池回收提供的鋰原料,還是不夠用。在目前的電動車逐漸退役的 2040 年,回收電池預計可以迎來一波高峰,達到年增 13% 的榮景,到 2050 年前,每年最多可供應 230~270 萬噸的碳酸鋰當量。前面提到的供應缺口,已經將這部份也計算進去了。

更讓人驚訝的是,要補足這個缺口,需要的資金超乎想像的多。Wood Mackenzie 認為,全球將需要投入至少 1,040 億美元,才能夠滿足市場需求。如果要達到淨零轉型的話,這個金額將倍增到 2,760 億美元。

無論如何,按照目前情勢,鋰礦需求量終將超越供給量,問題已經不是有沒有人要搶鋰礦,而是供應鏈有沒有辦法加快腳步跟上這波需求。

(首圖來源:台灣鋰電池資源產業協會)