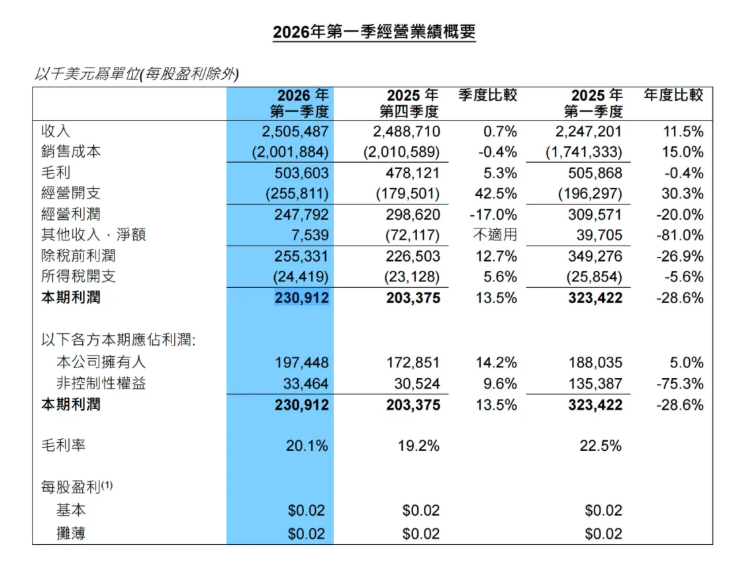

中國本土最大晶圓代工廠中芯國際公布 2026 年第一季財報。根據財報,中芯國際營收為 25.05 億美元,較上一季增加 0.7%,毛利率為 20.1%,雖然較上一季增加 0.9 個百分點,但是卻較 2025 年同期的 22.5% 下滑。

市場分析師指出,雖然毛利率的提升主因在於產品平均銷售單價(ASP)季增2.5%,以及產品結構的優化所造成。然而,毛利率仍低於聯電的平均30%水準,顯見即便中芯國際在2025年的市場占有率超過聯電,來到世界排名第三的位子(僅次於台積電與三星)。但因為中國國內市場終端產品價格競爭的關係,仍對中芯國際的獲利造成了影響。

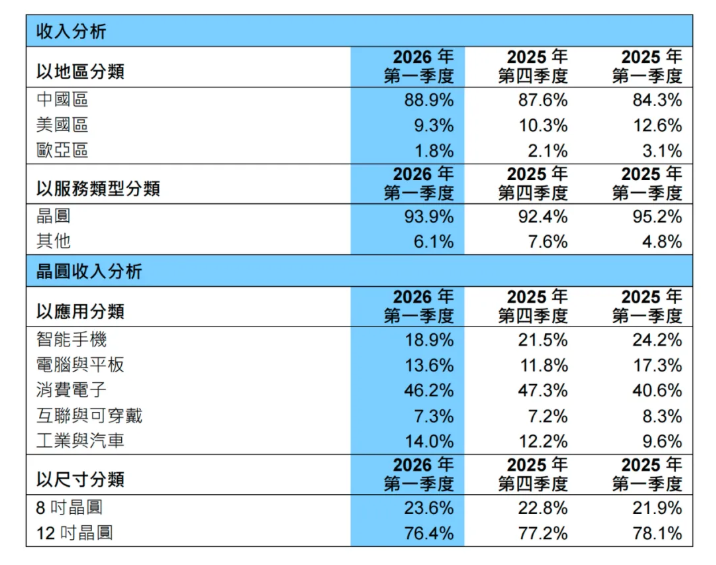

根據財報顯示,在應用領域方面,消費電子仍為最大宗,占比達46.2%。而受惠於汽車電動化與工業自動化需求拉動,工業與汽車領域占比從2025年同期的9.6%,顯著提升至14.0%,成為增幅最大的業務。產能部分,首季末月產能(折算8吋標準邏輯)達107.83萬片,較2025年同期成長約10.8%。不過,因新廠產能開出加入分母,加上AI「虹吸效應」導致2025年第四季手機廠商下調訂單並傳導至首季,整體產能利用率微降至93.1%。

中芯國際聯合CEO趙海軍指出,在供不應求的產品類別中,公司已與客戶協商調漲定價,漲價效應正逐步顯現。同時,部分客戶因擔憂外部環境不確定性推高供應鏈價格或造成短缺,已提前針對消費電子與物聯網產品進行備貨,使得公司在手訂單相當充足。此外,由於專用記憶體面臨緊缺,且現有邏輯電路、MCU及功率器件等產線均處於滿載狀態,無法直接抽調產能,中芯國際正持續擴充總產量以逐步滿足客戶需求。

展望第二季,中芯國際預期出貨量與平均銷售單價均有明顯提升,營收將季增14%至16%,毛利率則預期達到20%至22%。基於客戶需求與在手訂單,管理層對今年的整體營運抱持更樂觀的態度。趙海軍進一步列舉推動營運樂觀的五大動能,包括AI對電源管理等配套晶片的強勁需求導致供不應求、AI海外「虹吸效應」促使消費及IoT等訂單回流中國大陸尋求產能、AI帶動ToF、電動車與機器人等新應用需求、產業鏈國產化訴求推升了國產邏輯與網通晶片需求,以及漲價效應及客戶提前備貨的助推。

面對未來複雜的宏觀環境,中芯國際將發揮技術儲備、平台多元與產能轉換靈活的優勢,將產能切換至專用記憶體、電源管理、微型OLED等持續迭代的高需求產品上。公司也將持續強化供應鏈韌性、落實多渠道採購,並推進產能建設與客戶簽訂長約,以確保穩健的成長動能與高質量的交付。

(首圖來源:官網)