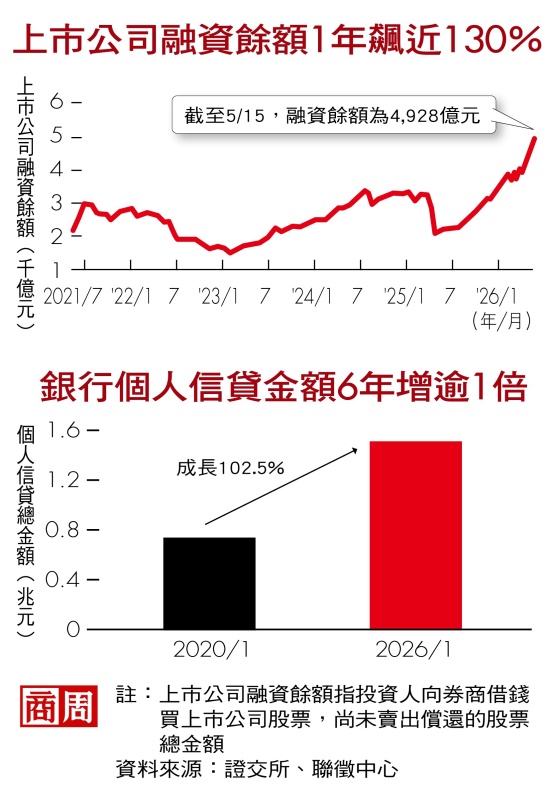

過去一年,台股大漲約九成,這場多頭行情,不只讓股市熱了,也讓借貸市場跟著沸騰。

儘管在通膨升溫的疑慮下,全球股市出現回檔,卻仍未動搖散戶搶賺這波多頭行情的信心。

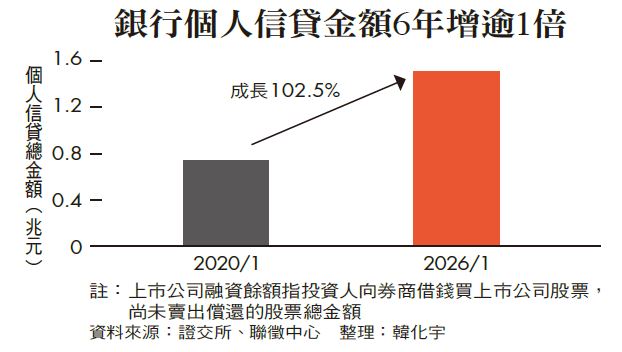

統計顯示,券商融資餘額、銀行個人信貸的申請金額,也隨著股市大漲快速攀升;就連各券商推出的「不限用途款項借貸」額度,都已幾乎額滿。

甚至更極端的,不少人開始提前解除定存、解約儲蓄險,形同是把「棺材本」也投進股市。

不過,總體經濟學之父凱因斯(John Keynes)曾說過一句名言:「欠銀行一百英鎊,煩惱的是你。」

這並不是說,借錢買股票一定不對,但在你借錢進場之前,不妨先按下暫停鍵,透過以下四個問題,誠實問問自己:這筆錢,到底該不該借?

畢竟槓桿會放大獲利,但也會加快虧損速度。

Q1:我現在借錢買股,是為了長期投資準備,或只是害怕錯過行情?

史丹佛大學的神經科學研究發現,當人們預期自己將獲得金錢報酬時,大腦的獎賞迴路就會被啟動,光是「想像獲利」這個動作,就足以讓大腦開始分泌多巴胺,放大對報酬渴望的同時,並壓低對風險的警覺。

這導致股市暢旺時,很多人以為自己在冷靜分析市場,但其實是被一種「不想錯過行情」的情緒牽著走,這是「錯失恐懼症」(FOMO)最危險之處,它會讓人誤把情緒高漲當成判斷清晰。

所以第一個靈魂拷問是:在過去一年、台股大漲約九成的多頭行情裡,當你打算借錢投入股市,有沒有冷靜下來問自己:你是已經制定一套嚴謹的長期投資計畫,還是只是不想成為那個唯一沒賺到的人?

Q2:我要解掉儲蓄險、定存來投資台股嗎?

財經作家李柏鋒表示,如果真的打算把定存解掉,投資人要先做好一件事:不要一頭熱的把所有資金全部丟進股市。

因為在行情如此熱絡的情況下,若你手上仍有兩百萬元放在定存,這代表你原本的投資屬性,其實偏向保守。

問題是,當一個人原本只是穩定存款,卻突然決定把這兩百萬全部解掉、一次投入股市,代表他的投資屬性正在短時間內劇烈轉變。

而這種轉變,本身就是極高的風險。因為一旦市場突然反轉,你的情緒、投資節奏,甚至對風險的承受能力,都可能在短時間內被徹底打亂。

因此,即使真的要解掉定存、儲蓄險,可以先拿三成、四成投入股市,剩下六、七成則配置債券,建立一個相對保守,但仍然保有進攻能力的投資組合。

這樣一來,就算市場反轉,債券部位仍能提供一定程度的防禦。至少不會讓你的心理壓力一下子失控。

Q3:如果股市反轉,空頭時間超過一年,你的現金流足夠支撐嗎?

散戶借錢投資股票,主要分成兩種路徑,而風險的形狀,幾乎完全不同。

第一種,是向券商申請融資,或以股票質押借款。這類借貸有「擔保維持率」機制,當股價下跌、擔保品價值跌破門檻,券商就會自動出售你的持股來還債,也就是俗稱的「斷頭」。

國際認證高級理財規畫顧問吳盛富舉例,有對老師夫妻,原本投資房地產,後來轉戰股市,於是向券商借錢投資台積電。

結果去年4月,碰到川普的對等關稅,台積電罕見跌停,他們的維持率很快跌破警戒線,當天緊急補了兩百萬元進去,希望能把部位撐住。但隔天市場依然沒止跌,股價繼續往下殺,最後還是被券商強制平倉,幾年累積的獲利,一口氣吐回去大半。

然而,如果是向銀行申請個人信用貸款,再拿去買股票,也並非沒有風險,而是風險從短期價格波動,轉變成長期的現金流壓力與心理負擔。

一名大型證券商董事長解釋,向銀行借錢,雖然沒有斷頭機制,但因為少了這道強制煞車,只能一邊看著帳面虧損不斷擴大,一邊每個月準時從薪水裡挖出本金與利息,償還給銀行。

關鍵問題就在這裡,你一定得誠實問自己:你的月薪,究竟夠不夠撐住這場持久戰?

▲ 借錢理財務必做好最壞打算。圖非投資人。

以月薪四萬元為例,扣掉房租、餐飲、交通等基本生活開支後,剩下一萬元,但個人信貸每月要繳的本息,可能就高達六千到八千元。

帳面上看起來雖然勉強為正,只要股市繼續上漲,獲利了結,就能還清借款,問題看似不大。

但,萬一股價不漲反跌,你將陷入一個極度艱難的抉擇:是要認賠殺出,還是苦撐等反彈?

認賠,意味著你得用虧損後剩下的資金,去償還還沒結束的貸款;苦撐,則代表你每個月都得繼續從薪水裡擠出本息,在不知道市場何時回頭的情況下,用時間去換空間。

根據台灣股市的歷史,2000年網路泡沫,台股自高點重挫逾六成,超過一年半才觸底;2008年金融海嘯,也花了近十三個月才跌到谷底;就連相對短暫的2022升息熊市,市場也花了將近一年修正。

換句話說,借錢等反彈,等的可能不是兩個月,而是一年、甚至更久。

Q4:如果央行突然升息,你個人或家庭的還款負擔,會排擠其他支出嗎?

根據聯徵中心統計,截至今年1月底,同時背負房貸、個人信貸的「雙貸族」人數達41萬7千人,續創歷史新高。

但同時背負兩筆債務,自身的財務韌性,會不會變得很脆弱?

做個簡單試算便能得知:假設月薪四萬元,背負五百萬房貸,利率2.7%、分三十年償還。

他又跟銀行借了50萬元個人信貸投入股市,利率7%、分四年還清。

兩筆債務加總,每個月光是還債,就得支出逾三萬一千元。這個數字,已接近他月薪的八成。如果再扣掉基本生活開銷,現金流幾乎所剩無幾。任何一點利率波動,都可能成為壓垮現金流的最後一根稻草,例如升息。

中信金總經理高麗雪表示,預計央行今年將於6月、年底各升息半碼,合計升息一碼。

假設升息半碼,他每月還款合計將增加約400元;升息一碼,則增加約800元。從絕對數字來看或許不算多,但在現金流幾乎歸零的情況下,央行每一次升息,帶來的壓力都會被放大。

市場順風時,槓桿像助力;但當行情反轉,它也可能成為壓在人身上的重量。

所以,當你決定要借錢投資股市,一定要想清楚:萬一市場退潮,你是否還能保有生活的餘裕、選擇的空間,還有繼續走下去的底氣。

(作者:韓化宇;本文由《商業周刊》授權轉載;首圖來源:shutterstock)