市場研究機構 WitsView 指出,隨著多家面板大廠自 2013 年起開始規劃擴充 LTPS TFT 液晶面板產能,並且陸續將 5 代線及 6 代線投入 LTPS TFT 面板生產,預估全球 LTPS TFT 面板產能將從 2013 年的 6.7 百萬平方米、增長至 2016 年的 14.9 百萬平方米,未來3年內總產能面積有機會增加 1 倍以上。

過去幾年,日系面板廠在 LTPS TFT 技術與產能方面都處於領先地位,其中,日本 JDI 的 6 代線在 2013 年量產後,更讓 JDI 站上全球 LTPS TFT 面板產能市佔率龍頭地位,2013 年在全球 LTPS TFT 面板市場佔有率達 4 成以上。(此為不考慮 SDC 三星用於 AMOLED 產品的 LTPS TFT 產能之統計結果)。

在此同時,韓廠 LGD 也積極擴充 6 代線 LTPS TFT 面板產能,友達光電則於 2014 年初宣布將昆山投資計畫從原本的 8.5 代 a-Si TFT 面板產線、更改為 6 代 LTPS TFT 產線。另鴻海旗下天億科技亦重啟成都 6 代線投資計畫。

WitsView 認為,中國區域的高世代 TFT LCD 液晶面板(a-Si TFT 技術為多)產能競爭局勢已大致底定,但因大尺寸產品需求成長力道趨緩,因此越來越多面板廠商轉向著墨更多資源於技術能量更高的 LTPS TFT 面板產能方面,以因應移動式裝置高階應用面板近年持續不斷增長的需求。

不過,在各區域面板廠著眼於高階產品需求而積極投入 LTPS TFT 面板產能擴充前提下,WitsView 研究經理范博毓強調,未來 2-3 年內全球可能有眾多 LTPS TFT 面板新產能集中開出,屆時亦可能帶來產能過剩壓力。當高階手機需求成長開始放緩,面板廠之間技術能力的落差、生產良率與成本,以及產品價位都將成為這一波 LTPS 產能投資者、能否在未來獲利的關鍵。

根據 WitsView 預測,2013 年全球 LTPS TFT-LCD 產能面積估近 6.7 百萬平方米,2014 年可望增至 8.3 百萬平方米、年增估 22.6%,2015 年產能面積估達 11.2 百萬平方米、年增估 35.9%,2016 年產能面積上看 14.9 百萬平方米、年增估 32.6%。

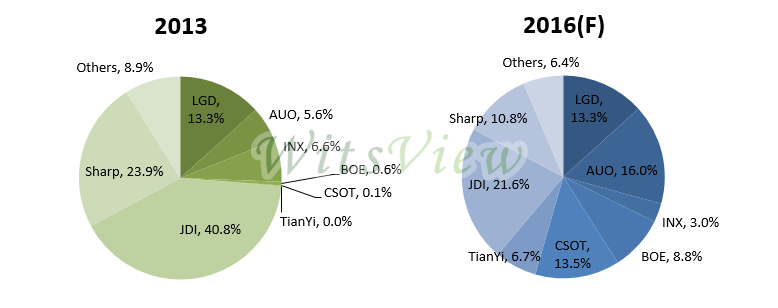

產能分佈方面,據調查,2013 年全球 LTPS TFT-LCD 產能比重以JDI佔比達 40.8% 最高,其次為 Sharp 比重達 23.9%,LGD 比重約 13.3%,群創光電、友達產能佔比分別為 6.6%、5.6%,京東方 BOE、華星光電 CSOT 佔比分別約 0.6%、0.1%。其它廠商合計佔比約近 9%。

隨著友達昆山 6 代新廠及京東方、華星光電新產能開出,WitsView 預估,到 2016 年,全球 LTPS TFT-LCD 產能分佈可能就會出現明顯變化。屆時 JDI 佔全球 LTPS TFT-LCD 市場佔有率可能降到 21.6%,Sharp 估降至 10.8%,友達將提升到 16%,LGD 仍可能維持 13.3% 市佔,群創恐降到 3%。京東方、華星光電估將分別上升至 8.8%、13.5%。其他廠商市佔率合計估約 13%(其中鴻海天億科技市佔估 6.7%)。

(精實新聞 許曉嘉 報導)