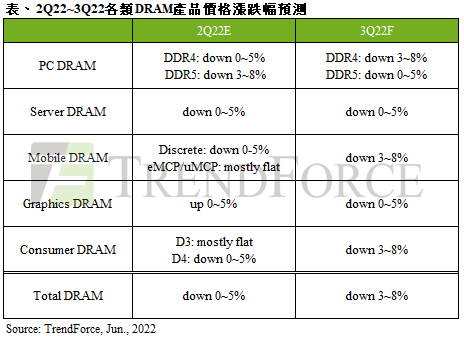

據 TrendForce 研究,

PC DRAM方面,在需求持續走弱情況下,引發PC OEMs下修整年出貨目標,同時也造成DRAM庫存快速飆升,

伺服器DRAM方面,現下客戶端的庫存7~8週略為偏高,

行動裝置DRAM方面,由於終端消費市場銷售仍不如預期,

繪圖DRAM方面,

消費端DRAM方面,由於俄烏戰事、

TrendForce於6月15日(三)線上開放觀看「COM

(首圖來源:shutterstock)

需求仍疲弱,買賣方庫存持續升高,估第三季 DRAM 價格下跌 3%~8% |

|

作者

TechNews |

發布日期

2022 年 06 月 20 日 14:15 |

分類

記憶體

, 零組件

|

據 TrendForce 研究,

PC DRAM方面,在需求持續走弱情況下,引發PC OEMs下修整年出貨目標,同時也造成DRAM庫存快速飆升,

伺服器DRAM方面,現下客戶端的庫存7~8週略為偏高,

行動裝置DRAM方面,由於終端消費市場銷售仍不如預期,

繪圖DRAM方面,

消費端DRAM方面,由於俄烏戰事、

TrendForce於6月15日(三)線上開放觀看「COM

(首圖來源:shutterstock)