近幾年電動車、儲能兩大趨勢銳不可當,帶動鋰電池的需求倍數激增;因顏色特徵稱為「白色石油」的鋰礦,雖然蘊藏量豐富,但從發現到開採往往需耗時 6~7 年,還需加工精煉才能達電池級程度,因此鋰電池引發的鋰礦爭奪戰愈演愈烈。

鋰電池有重量輕、能量密度高、使用壽命長與充電速度快等優點,過去十年廣泛用於手機與筆電。未來隨著歐美等地禁售燃油車,以及全球再生能源滲透率提升,電動車與儲能將是驅動鋰電池需求成長的兩大引擎。據國際能源總署(IEA)統計,自2015年起,全球鋰產量成長為3倍,2021年達年產10萬噸,估計2030年前產量將再大增至70萬噸。

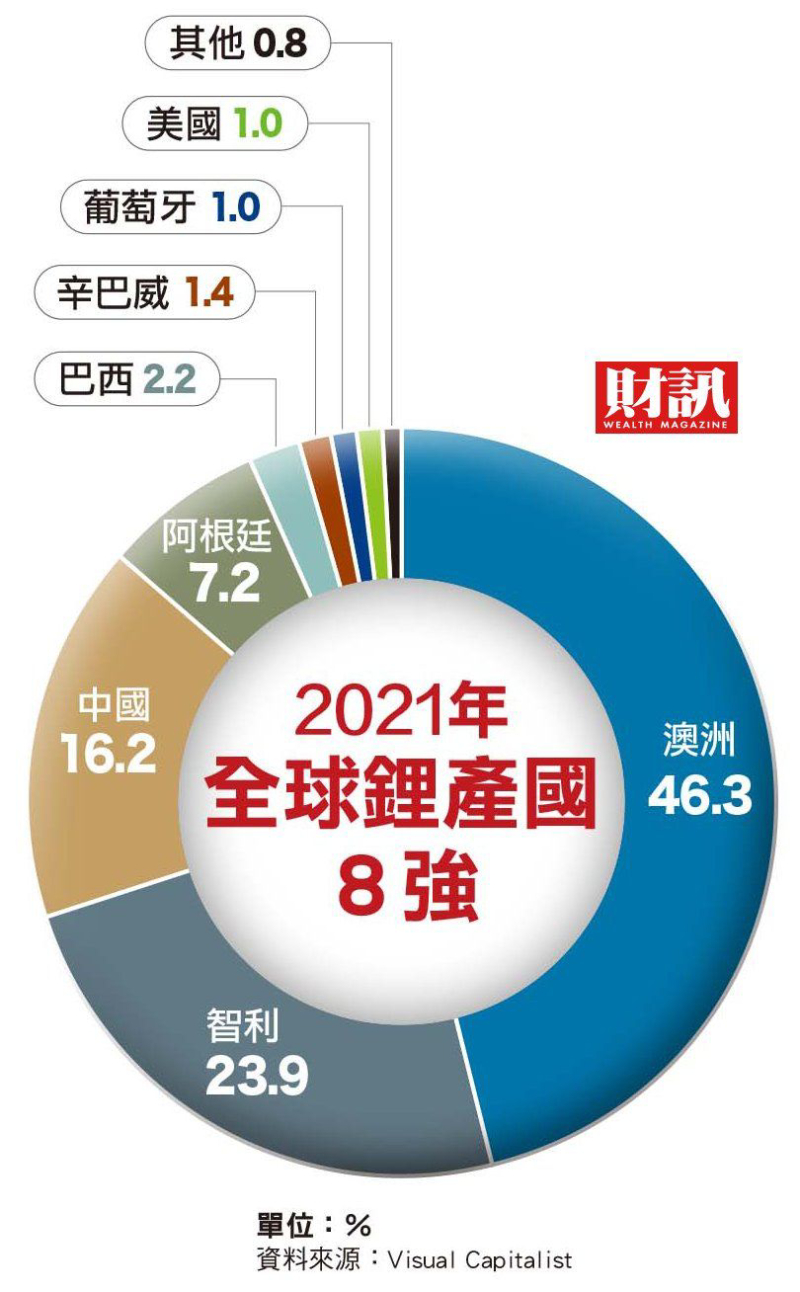

版圖》南美鋰三角占鋰礦總量逾半

美國地質調查局報告指出,全球探明的鋰資源為8,900萬噸,56%藏於南美洲,集中安地斯山脈海拔2,000~3,000公尺的鹽湖,也就是智利、阿根廷及玻利維亞三國交接處,稱為「南美鋰三角」。玻利維亞2,100萬噸、阿根廷1,900萬噸、智利980萬噸。其他鋰資源較多的國家,還有澳洲730萬噸、中國510萬噸等。

《財訊》報導,全球鋰礦蘊藏量豐富,卻供不應求,關鍵就在開採週期長,以及加工精煉技術難度高。一望無際的白色平原底下抽出鹵水,放在蒸發池經18個月日照濃縮成鋰鹽,再加工精煉才能成為鋰電池的碳酸鋰。另一方面,鹽湖主要分布於較惡劣的自然環境,交通、電力等基礎設施較欠缺的地區,加上容易受制於天氣,導致鹽湖提鋰生產效率不高。

相較鹽湖提鋰,澳洲礦山提鋰技術較成熟,品質穩定可靠,可直接生產電池級碳酸鋰,使澳洲成為最大鋰產國,占比超過46%。儘管鹽湖的鋰資源儲量遠大於礦石鋰資源儲量,但鹽湖雜質較多,尤其鎂鋰因化學性質類似較難分離,且鹽湖品質差別較大,技術方法不能通用。但若從零開始,不論鹽湖或礦山,需經過勘探、設計、建設及政府審核等繁複程序,往往需耗時6~7年。

強攻》中國企業併購背後是國家撐腰

鋰是關鍵的正極材料,占電池芯成本近五成之多。能源轉型時代,鋰早成為戰略物資。中國不只納入國家政策,也背後支持中國企業到海外展開併購。以中國兩大鋰業巨頭為例,天齊鋰業2018年即以42億美元入股智利化工礦業公司(SQM),取得23.77%股權;贛鋒鋰業2022年也宣布以9.62億美元,100%收購阿根廷礦業開發公司Lithea。

不只南美洲,澳洲也可看到中資身影。天齊鋰業目前持有澳洲Greenbushes礦業26%股權;贛鋒鋰業也投資澳洲Leo Lithium礦業,掌握非洲鋰礦資源。

不過,中國企業全球併購鋰礦的企圖,已引起各地政府與民眾警惕。中國電池大廠比亞迪原取得智利阿塔卡馬鹽沼的鋰礦開採合約,2022年遭當地最高法院撤銷。阿根廷,中國紫金礦業的鋰礦投資案,也因當地社區抗議喊卡。鋰礦開採與加工過程不但耗水也耗能,並造成當地環境污染,玻利維亞、智利及阿根廷,都遭當地居民、環保人士強烈反對。

特斯拉執行長馬斯克曾表示,鋰蘊藏量很豐富,挑戰在精煉到電池級的極高純度。他強調,鋰精煉產業的毛利跟軟體業差不多,「如同擁有印鈔機」。

目前,鋰礦精煉技術與產能掌握在中國手中,占比高達八成。換句話說,全球各地開採的鋰礦幾乎都要送到中國精煉,這也就是為什麼中國鋰產量可達16%以上比重。

嚴守》歐美積極補貼提升本土自產能力

鋰礦精煉除了中國,美國、智利、澳洲等國,近年也有別國加緊投入,如美國雅寶、利文特(Livent)、美洲鋰業,以及澳洲Orocobre、智利SQM等,都建立鋰精煉工廠;甚至連特斯拉也有意在美國德州打造自用氫氧化鋰精煉廠,提高本土供應能力。

歐盟各國與美國都警覺到,鋰產業鏈精煉與電池產能幾乎被中國壟斷,為了降低供應鏈風險及減少碳足跡,無不積極提高鋰產業鏈本土自產能力。美國除了祭出IRA(削減通膨)法案,也引用《國防生產法》,補貼電動車電池必須的鈷、鎳、鋰、石墨等礦物開採生產。

▲ 電動車長線趨勢看漲,各家車廠開始強化電池材料供應鏈自主化。(Source:奧迪汽車)

美國銀峰鋰礦預計2025年時產量將加倍,另加州索爾頓湖、北卡羅萊納州、緬因州都有鋰礦開發計畫。法國礦業大廠Imerys 2022年底也宣布,計劃於法國中部開採鋰礦。

《財訊》報導,新能源研調機構InfoLink資深分析師袁芳偉認為,「垂直整合」及「本土化」,將成為鋰產業兩大發展趨勢。特別是從電池製造到下游的電動車組裝,乃至十年後鋰電池回收,此外戰線也將擴及電動車品牌廠該如何積極與上游材料廠商策略合作。

至於歐洲相對缺乏鋰礦資源,鋰電池回收也會成為鋰原料重要來源。TrendForce預測,2026年後全球將迎接大批鋰電池退役潮,至2030年全球回收的動力和儲能鋰電池預計將超過1,000GWh(10億瓦時),可取得超過54萬噸碳酸鋰的鋰原料資源,較2022年大增11倍。

鋰產業供應鏈發展方興未艾,各國短期想擺脫高度依賴中國供應鏈,快速建立完整的鋰電池產業鏈及配套產業,仍有很大挑戰。

(本文由 財訊 授權轉載)