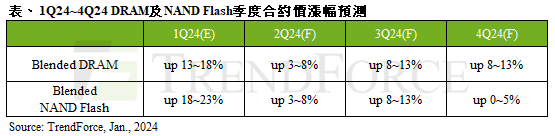

據 TrendForce 研究顯示,

TrendForce資深研究副總吳雅婷表示,

第三季進入傳統旺季,需求端預期來自北美雲端服務業者(CSP)

第四季如供應商能夠維持有效的控產策略下,漲勢應能延續,

(首圖來源:shutterstock)

供應商若能謹慎控產,DRAM、NAND Flash 季度合約價漲勢有望延續至第四季 |

|

作者

TechNews |

發布日期

2024 年 01 月 19 日 14:40 |

分類

記憶體

, 零組件

|

據 TrendForce 研究顯示,

TrendForce資深研究副總吳雅婷表示,

第三季進入傳統旺季,需求端預期來自北美雲端服務業者(CSP)

第四季如供應商能夠維持有效的控產策略下,漲勢應能延續,

(首圖來源:shutterstock)