印度在 2023 年人口超過了中國,成為世界第一人口大國。雖然印度因為種姓制度等問題,導致印度的貧富不均問題嚴重,但該國的年齡結構較為年輕,也給予該國汽車市場提供巨大的成長潛力──即便是貧富不均,印度的經濟也仍然在快速增長。

根據世界銀行的數據,在 2011 至 2019 年期間,該國生活在每人每天 2.15 美元以下的極端貧困人口減少了一半,但在 COVID-19 期間,減少貧困人口的速度有所放緩。該國 22/23 財政年度的實際 GDP 成長率為 6.9%,不過世界銀行估計由於通膨壓力、借貸成本上升等因素,實際 GDP 成長率約為 6.3%。

2023 年上半年,印度乘用車銷量達到 200.9 萬輛,這是該國歷史首次半年銷量破 200 萬輛大關,比起 2022 年增長 10%。而在整個 2023 年印度總共售出約 410 萬台乘用車,是汽車市場首次突破 400 萬台。這個僅次於中國和美國的汽車市場,在這幾年因為跨界車型與 SUV 產品是這個市場高成長的主力車款──其中幾台跨界車款都推動了乘用車銷量增長,包括豐田共享鈴木底盤的小型 SUV Hyryder、還有馬魯蒂鈴木的 Granda Vitara 等,都在 2023 年取得不錯的銷售成績。

換句話說,印度市場主要以小型車為主,小型車受歡迎是因為便宜、同時也能在印度的複雜與擁擠的城市道路路上行駛。除了前述的豐田與鈴木外,印度純本土廠商塔塔 Nexon 小型車也受到印度消費者的青睞──且油價逐步上漲、與中產階級的環保意識提高,許多消費者也將目光放在混合動力與電動車上了。

印度汽車市場主要由馬魯蒂鈴木、現代、塔塔和馬亨達等品牌主導;馬魯蒂鈴木是由日本車廠鈴木購買前國營企業馬魯蒂股份的合資公司,該公司是印度最大汽車公司、2023 年的市占率為 42.83%,現代與起亞集團兩者市占率約在 21% 左右,然後是 13.67% 的塔塔汽車與近 10% 的馬亨達,而日本的豐田與本田每年也能在印度市場賣出十幾萬輛車。

或許你從這裡已經看出來了,歐美車廠不如亞洲傳統車廠,他們在極為早期跨入了印度市場,例如鈴木在 1980 年代決定進入印度市場時,與極度想跨入歐美市場的其他亞洲車廠策略完全不同,以印度在 80 年代的狀況來看,這個策略說好聽點叫做險棋、說難聽點就是發展策略有問題,但不管是運氣也好、眼光精準也罷,最終鈴木、現代成功地在該市場站穩腳步,即便這兩個品牌在中國狀況不佳,但也能從印度獲得更多資源;而印度的高關稅也保障了塔塔、馬亨達等本土品牌的競爭優勢。印度汽車市場仍在發展中,而歐美車廠與中國車廠則已失了先機。

貧富差距造就的購車需求差異

印度的貧富差距,其中一個主要原因是種姓制度的延續,這個表面被取消、但背地裡還是影響印度的傳統制度,對於人們的收入有深遠影響。舉例來說,即便印度共售出 410 萬台乘用車,但印度還是有 75% 至 80% 的人使用兩輪機車、只有 20% 的人會購買汽車。印度有 1% 的人擁有印度總財富 40.5%,而印度落後的 50% 人口則握有印度總財富的 3% 左右。這導致能夠負擔汽車的人至今還是少部分,底層平民仍然無法擁有購買汽車的經濟能力。

這種貧富差距讓汽車市場的多層次需求比中國更為明顯──中國的豪華汽車分水嶺約在 30 萬人民幣左右,許多汽車都有 10 萬、20 萬左右就有一定程度的設備,而印度的一般汽車價格約在 10 到 15 萬盧比(折合在 12,000 到 18,000 美元之間),例如馬魯蒂鈴木的 Ertiga 價格就在 8.5 萬至 13 萬盧比,而前述的塔塔 Nexon 則是 8 到 15 萬盧比之間。豪華車現在也已經逐步進入印度市場、由於 M 型化社會發展,因此豪華車雖然需要面臨關稅等問題但增長仍然迅速,現在賓士、寶馬、奧迪三大傳統豪華品牌在印度也有專門的銷售與服務中心,中低階市場則由前述的幾個品牌主導、提供經濟實惠的車型。

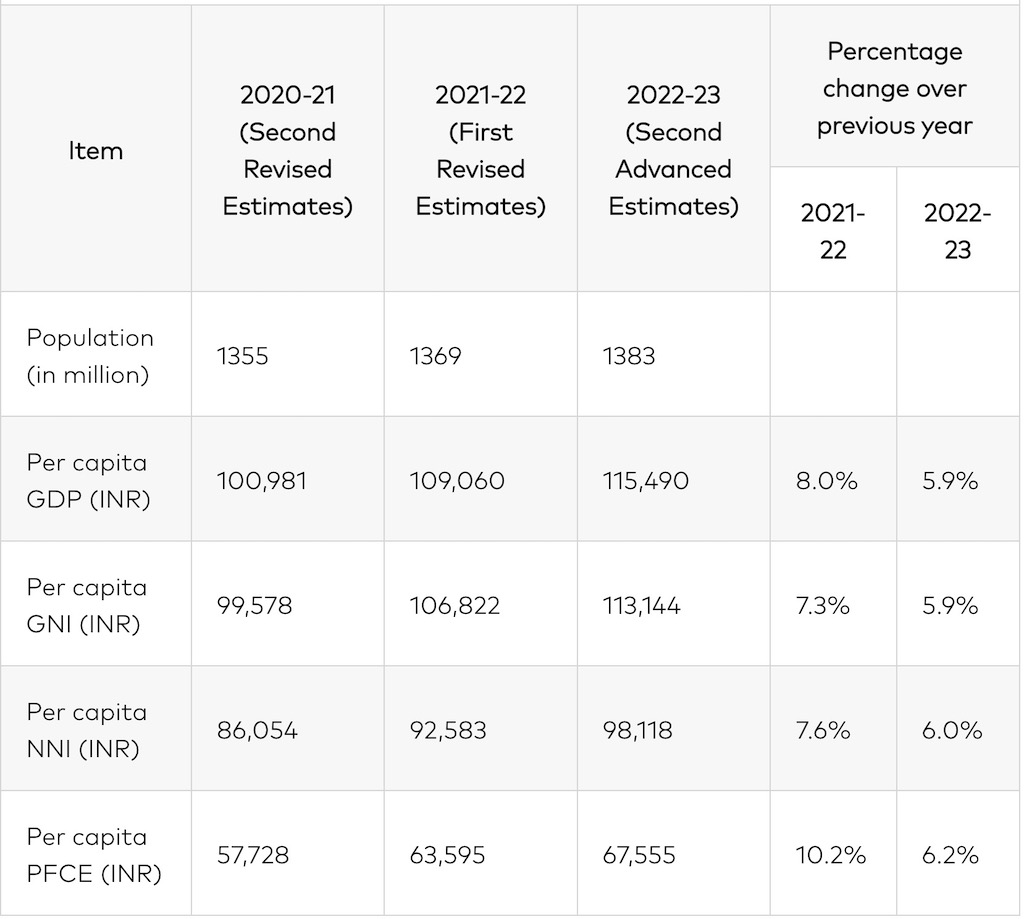

▲ 包括 GDP 與收入在內的印度相關經濟數據。(Source:india briefing)

印度的汽車市場發展歷史

印度是自上世紀 40 年代繼日本之後,亞洲第二個開始生產汽車的國家,但印度汽車工業卻一直發展不起來、甚至輸給後起之秀的韓國、中國等亞洲國家,主要的問題是印度長期以來的反全球化、反全球貿易的政策。印度在商務貿易上建立各種稅務壁壘、對進口車與其零件徵收高額關稅,目的是想保護本國經濟免受外國技術與資本的競爭,阻礙跨國企業的目標是實現了,但高額關稅也導致印度汽車工業未能在競爭與相互學習中獲得發展。例如售價在 300 萬盧比(約 36,000 美元)以上的汽車進口關稅為 100%、而 300 萬盧比以下的則為 70%;散裝 CKD 的零件進口關稅為 35%、汽車零件本身的進口關稅約為 15%。

中國也有類似的貿易壁壘做法,但中國則是採取強迫外資企業與中國資本合股,才得以在中國當地進行生意,這種做法讓外資企業的工作模式與技術快速進入中國市場,也讓中國的工業得以從外資分享的知識與技術轉移上快速發展。中國政府配合其人力資源發展,最終建立了一個世界工廠帝國。

但印度的做法比較不像是全資全額開放,而是針對像鈴木、現代等公司按照他們所提出的規劃而做開放,例如鈴木就是接手快要倒閉的國營企業馬魯蒂而成為合資公司;現代則是在 1998 年於印度建立本地化的生產設施,並且與當地供應商合作進行本土化生產,可能是企劃案的成功而讓現代得以獲得泰米爾納德邦的支持、利用稅收優惠、土地優惠等措施降低了現代汽車進入印度市場的成本。

但也並不是所有的外資企業都能夠像現代與鈴木般如魚得水。印度對外資企業普遍沒有太多好感,政府會找各種名目加稅、或者收取各類鉅額費用、甚至是頻繁修改法律導致外資不堪其擾。根據印度政府的資料,從 2017 年到 2022 年共有 3,552 家外資企業退出印度市場;汽車公司有包括飛雅特、福特、通用等公司因為大幅虧損而相繼退出。除了前述提到的印度政策不友善、稅收複雜外,同時也有這些公司並未針對印度市場推出經濟車型有關。

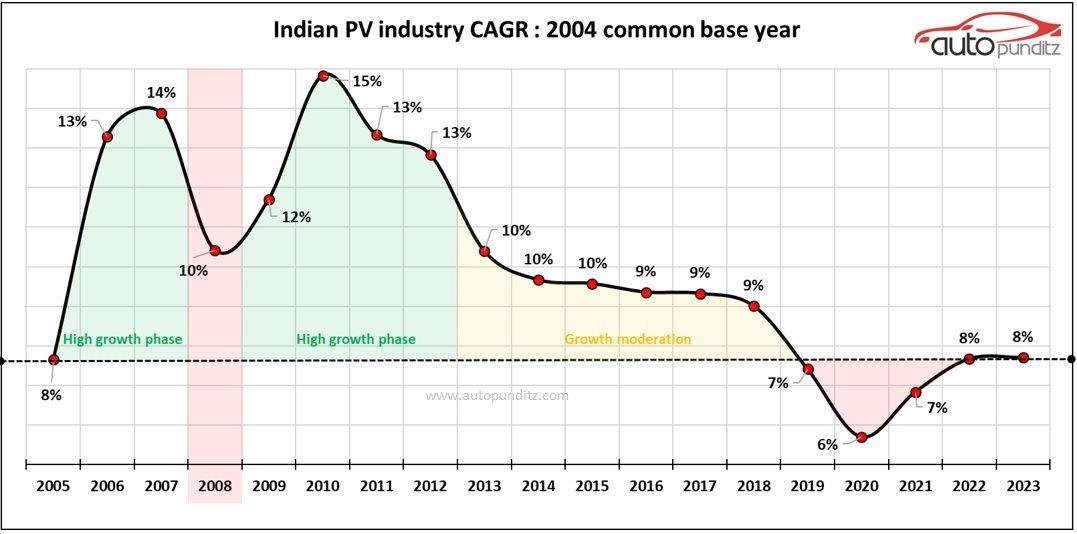

▲ 印度乘用車市場的複合增長率。(Source:Auto punditz)

排外主義成為印度發展的阻礙?

保護主義對於印度本身來說是把雙刃劍,為了能實現此一政策,印度在 2019 年退出了中國主導的 RCEP、2021 年則拒絕加入美國主導的 IPEF,在在顯示了印度想保護本地企業的決心。能與印度簽署自由貿易協定的對象,都是在捨棄了許多不同要求後的結果,例如印度於 2024 年 3 月與歐洲自由貿易聯盟、花費 16 年的談判後終於簽署了自由貿易協定 TEPA,但該協定本身比起該國與阿聯酋的全面經濟夥伴關係協定(CEPA)相比、包含的項目極少、同時評估也很難達到政府所預期的經濟增長目標,這些都是印度不得不與內部的保護主義力量妥協後的結果。

印度是一個正在發展中的國家,即便該國仍有許多基礎建設、貧富不均、貿易壁壘等問題存在,印度的保護主義政策與其聯邦制之間存在密切的關聯。聯邦制賦予各邦一定的經濟自主權,使得地方政府能夠根據本地情況制定保護本地產業的政策。同時,這也導致了中央與地方政策之間的協調挑戰。今後,各邦的貧富差距、種姓制度等問題將持續影響印度經濟發展,但在人口紅利的誘惑下,全球的汽車與消費品公司都逐漸將新的眼光瞄準在印度──即便在印度經商失敗的人比成功的多。

(首圖來源:Unsplash)