全球汽車產業如今陷入前所未見的大裁員潮──德國奧迪裁員 7,500 人開始、同集團旗下保時捷、Skoda、軟體公司 Cariad 也相繼宣布裁員,規模合計達 2.12 萬人。而在中國的蔚來、極星、奔馳(賓士)合資公司等國內外多家車企也相繼傳出裁員訊息,這些都預示了全球汽車產業正在進行一輪新的改變。

僅僅三週內,就有多間汽車大廠爆發大規模裁員:伴隨著電動化、智慧化的變革壓力,還有各國經濟環境體質的彼此影響,汽車產業的此波裁員風潮不僅席捲歐洲,更擴散至中國、美國,未來還會影響至全球多處供應鏈環節。

歐洲市場的焦慮主要集中在福斯集團上:奧迪正展開大規模改革措施,除了裁員外也將關閉部分生產據點,同時投入 80 億歐元的資金、用於開展電動車的相關設計;保時捷則宣布將裁員 3,900 人,Skoda 則宣稱開除 8,200 人,加上 Cariad 計劃裁員 1,600 人,不到一週時間內,福斯集團旗下四家子公司合計已有 2.12 萬人面臨失業危機。

奧迪 2024 年的財報:其整年總營收約為 6,453.2 億歐元,較前一年下降 7.6%,營業利潤僅剩 390.3 億歐元,較之前少了 37.8%,交車量也滑落 11% 到 169.25 萬輛;保時捷 2024 年銷售收入約 400 億歐元,淨利潤 36 億歐元,相比前一年的淨利下跌 30.3%;Skoda 全球市場維持成長,但在中國市場的萎縮也令其深受壓力,2024 年在華銷量僅 1.75 萬輛,對照 2018 年的 34.1 萬輛有極大落差。

福斯集團與德國金屬工業工會達成協議後,整個集團確認將裁員超過3.5萬人──該集團旋即宣布裁員 2.1 萬人的消息。路透統計後認為,如果德國的 3.5 萬人加上全球範圍目前即將裁員的消息,整個福斯集團的裁員幅度可能高達 4.8 萬人,且只會增加不會減少。

另外,賓士集團因為全球市場需求下滑以及轉型壓力,計劃在全球範圍內裁減至多 2 萬人,其中中國區裁員服務達15%──除了裁員外,賓士也凍結了高層管理人員的薪資調漲,以及削減 9 萬名員工的分紅津貼等,這是由於 2024 年賓士總銷量與同期相比下滑 3%,滑落至 198.34 萬輛汽車,而這也導致營收比起前年下降 4.5% 來到 1,456 億歐元,淨利則下降 28% 來到 104 億歐元;其中賓士賴以維繫的中國市場銷量下降 7% 至 68.36 萬輛,成為 5 年新低點。

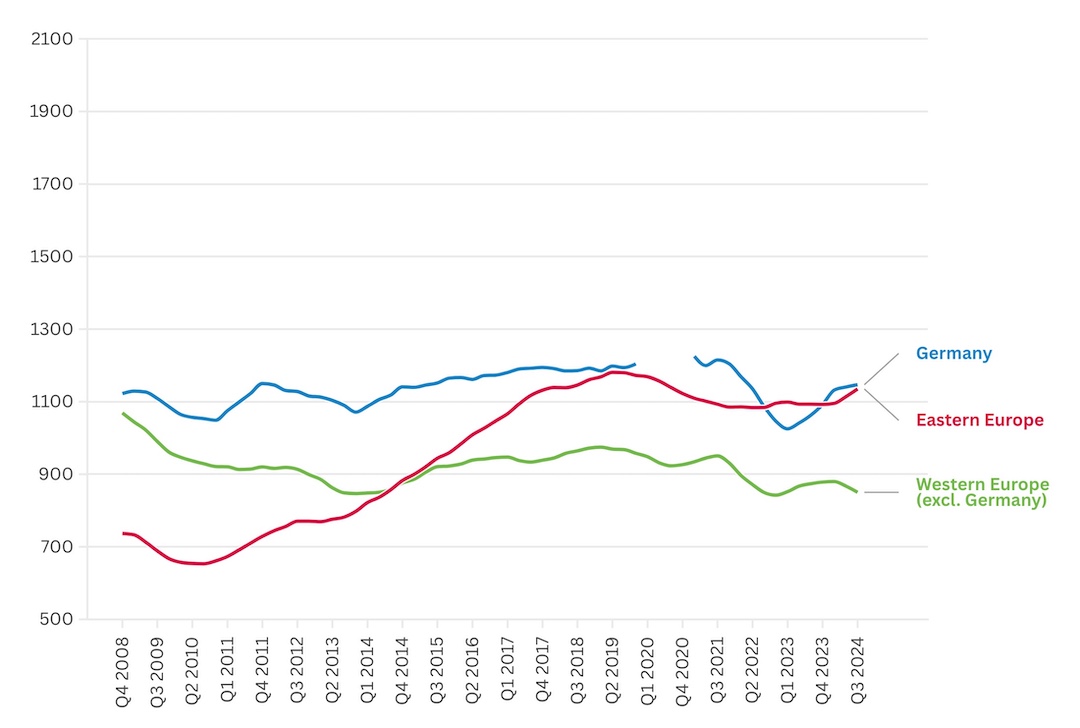

▲ 歐洲的汽車製造業就業趨勢。(Source:eurofound)

中國的汽車市場面臨競爭,更不好受

2025 年初,蔚來汽車被曝進行新一輪裁員。據財新網 2 月報導,蔚來在春節前後啟動人員優化,裁員比例約為 10%,涉及約 2,500 人以上。蔚來官方未正面回應裁員規模,但強調這是基於績效考核的常規調整,並非外界傳言的大規模裁員:2 月 20 日,該公司針對網傳裁員 50% 的說法,蔚來稱純屬謠言,並表示已交由法務部門處理。蔚來 2025 年 1 月交車量為 1.39 萬輛,與同期相比增長 37.9%,然公司 2024 年全年淨虧損 207.2 億人民幣,盈利壓力持續存在。蔚來在推出第二品牌樂道後,正透過裁員縮減營運成本,以支持新品牌發展與技術投入。

小鵬汽車在 2025 年的裁員消息相對隱密,未見大規模裁員報導或爆料。但也有行業內部人士推測,小鵬可能在年初進行小範圍調整,裁員比例預計不超過 5%、涉及數百人。裁員主要針對非核心部門,低調推進未引起廣泛關注;相較蔚來,小鵬 2025 年開局表現不俗,2 月交付 3.05 萬輛,與同期相比增長超過 60%,主要受益於新款 G6 與 G9 車型價格下調、加上歐洲市場正在逐步拓展。3 月 18 日,小鵬預測第一季營收超出市場預期,顯示其技術導向策略初見成效──目前小鵬目前更專注於智慧駕駛研發與市場擴張,調整員工的主要目標在提升整體效率、而非大幅縮減成本。

理想汽車的裁員行動自 2024 年 5 月啟動,2025 年仍在持續推進。據報導,理想裁員比例超過 18%,以 2023 年底 3.16 萬名員工計算,總計涉及超過 5,000人。2025 年初,裁員重點仍集中在純電團隊與智慧駕駛部門,其中智駕團隊規模從原計劃 2,500 人縮減至 1,000 人以內。理想 2025 年第一季交車量預計為 8.8 萬至 9.3 萬輛,與同期相比增長 9.5% 至 15.7 %、但低於市場預期,股價因此也受到壓力。3 月 14 日公布 2024 年第四季財報顯示,營收雖達 1,238.51 億人民幣,但淨利只有 35 億人民幣、與前一年 Q4 相比淨利下降 38.6%。這些問題促使公司在 2025 年繼續調整人力結構──同時利用裁員計劃在 2025 年推出多款新車,為新階段發展儲備資金。

▲ 中國的出口趨勢增長速度代表該國競爭激烈的程度。(Source:CFR)

美國與歐洲面臨陣痛期

美國的情況則有著不同的背景──全美的安全規範、燃油經濟性法規皆對美國車廠施加重大壓力,而關稅政策與貿易談判帶來的結果,也進一步影響車廠的生產與人事規劃。2024 年美國車市銷售成長 2.5%,2025 年預估成長 3%,約可達 1,630 萬輛,不過 Nasdaq 預估 2025 年的 EV 市占比也許只會從 7.5% 增至 10%,足見電動化腳步仍需要漫長時間。Business Insider 曾揭露通用汽車等老牌車企陸續宣告裁減人力,通用在 2024 年就裁員 2,000 人,理由是集中資源於電動化開發以及因應供應鏈成本升高,CFO Dive 也預期未來美國整體製造業或許會進一步出現人力縮減,尤其在聯邦法規、利率變動與經濟前景不明之下,企業通常選擇先降低固定成本。

同時,歐洲化工和機械工程行業也受到中國追趕的影響。德國之聲報導,中國化工產能快速擴張,像聚乙烯與聚丙烯等領域供給量大幅增加,造成全球過剩與價格競爭、德國生產商也因此受到影響。德國機械工程聯邦協會(VDMA)的管理階層在接受媒體訪問時也提到,德國機械行業面臨中國價格優勢的衝擊,歐洲化工龍頭 BASF 無法避免利潤下降的壓力。各種變革加上能源成本高漲,使得歐洲許多供應商接連裁員。Automotive Manufacturing Solutions提到,2024年歐洲零組件供應商的裁員超過 5 萬人,顯示市場的人力調整還會持續。

持正面觀點的人認為,裁員是必然的經營手段,在市場下行與新技術要求昂貴研發投入的雙重壓力下,減少人力可使車廠短期內保持資金流動,並將資源集中投放在電動化、智慧化的轉型領域。從長期來看,若新技術取得突破,市場需求回溫後,企業可能重啟招聘、導入新的人才結構;但反面來看,大規模裁員會造成工人生活受到嚴重衝擊,企業在調整生產策略時缺乏對員工未來的妥善規劃,進而引爆更多社會問題,也可能削弱日後對高階技術人才的吸引力。

此外,許多工會與專家皆擔憂,持續裁員會讓歐洲乃至全球汽車製造基地的競爭力下滑,也不利於產業生態的多樣性。就連美國或中國的部分產業專家都表示,如果只靠大規模裁員而沒有同步考量新技術與市場布局,也可能導致人才流失嚴重、品牌形象受損,最終反而拖累企業營運。但另一方面,因為地緣政治壓力而成長的德國國防承包商,則正在轉而招聘汽車供應商的工人,以填補他們的人力需求。

▲ 歐盟汽車銷售也面臨停滯期。(Source:ACEA)

全球都輸不起的汽車戰爭

歐洲主要是嚴格排放法規、人力昂貴帶來高額成本、市場需求在短期內的表現不振,進而使得車廠和供應鏈雙雙承受沉重壓力;中國市場則是在政策輔導之下推動電動車成長,但補貼逐漸取消,加上本土品牌的激烈競爭,導致外國品牌也受到沉重的銷售壓力,彼此紛紛以裁員降低損失;美國則存在法規與關稅的不確定性,利率與通膨也增加了企業支出、進一步影響車廠財務結構。

舉例來說,儘管奧迪強調未來有逾 80 億歐元的預算將投向德國廠區、也承諾在擴增電動車產線,但整體交車量下滑、競爭對手增加導致市場銷量不振等不利因素,顯示未來的轉型依舊險阻。比利時工廠原先主打高階電動車生產,卻因全球需求疲弱、加上品牌競爭力尚待提升而選擇停運。奧迪德國本土合約的延長至 2033 年,同時也包含了一系列強化在地就業保障的措辭,但能否等到車市大勢翻轉還是未定之天。

目前外媒普遍對這波裁員之勢抱持悲觀態式,電動化與自動駕駛技術上的突破,需要大量研發投入,且利潤回收期較長。若車廠一味依靠裁員來壓低人力成本,卻無法在產品力與市場拓展上有所突破,那麼企業業績能否真正扭轉還無法有肯定答案;但另一方面來說,各大車廠即便看起來延後了全面電動化的承諾,但實際上隨著接受度、基礎設施逐步增加、成本緩步下降的情況下,消費者對於電動車、自動化駕駛汽車的接受度會越來越高,傳統車廠如果能快速跟上相關技術發展,原有的客戶基礎很難一夕間完全消失。

這些看似數萬人的裁員風暴,背後代表的狀況是汽車銷售的低迷、同時也會逐漸影響應鏈上下游,包括引擎、變速箱、底盤、汽車電子、馬達、電池模組等眾多背後的領域。鑑因於此,歐洲與北美才會如此防範中國的便宜進口車進入市場、目前絕大部分歐洲廠的損失主要來自於歐美政府難以管制的中國市場,因此這些裁員背後代表的損失,對歐美政府而言是不得不承受的損失。而中國市場汽車 GDP 不斷水漲船高的情況下,中國政府也已經不能回頭、他們現在需要確保汽車市場的蓬勃發展,避免中國的汽車市場崩潰後造成更大的經濟災難。

(首圖來源:pixabay)