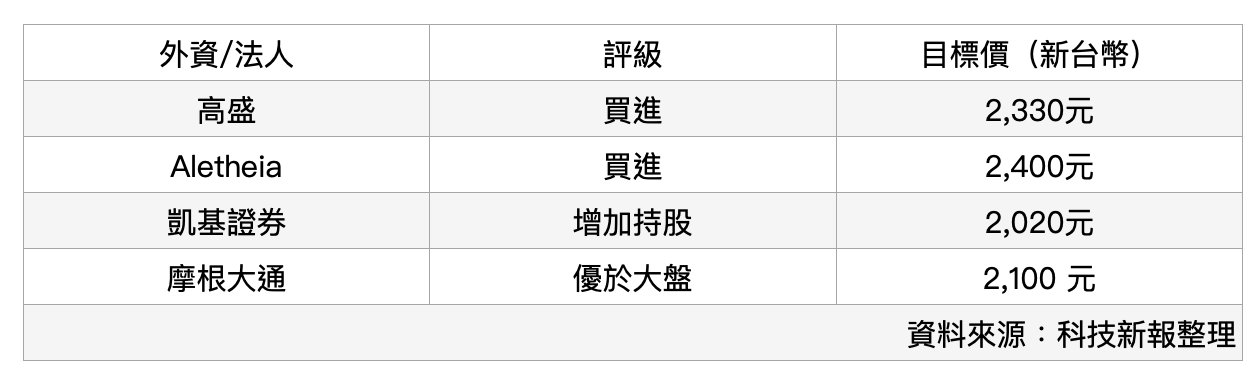

隨著台積電法說會持續接近,越來越多外資開始釋出相關報告。美系外資摩根大通(小摩)出具最新報告指出,2026 年將是台積電另一個強勁年,以美元計營收將年增 30%,因此目標價喊上 2,100 元,評級優於大盤。

小摩表示,台積電受惠於 N3 需求上升、N2 量產爬坡量產更強勁、先進封裝帶來的上行空間,以及整體平均售價提升,2026 年將是台積電另一個強勁年,以美元計營收年增 30%。

此外,受惠於產品組合改善、N3 良率提升與高效能運算(HPC)占比提高、N4/N3 製程加急投片增加,以及新台幣匯率有利等因素,小摩認為毛利率部分亦有上行空間。而在 2027 年營收仍可維持 20% 以上成長,主因是先進製程產能持續吃緊,以及 AI 資本支出投資持續擴張。

展望 2026 年,小摩預期所有 AI 加速器將全面轉進 N3 製程,台積電在 N3 產能擴增部分亦更顯積極,N3 成長動能將延續至 2027 年;而在 N2 部分則受惠於智慧手機品牌需求強勁,以及 HPC 客戶採用時程早於預期,N2 營收可望在 2026/27 年速度將明顯快於 N3 在 2023/24 年的爬坡。

先進封裝部分,因為 CoWoS 強勁擴產、蘋果 2026 年導入 WMCM,2027 年則持續推升 CoWoS 成長與 AI ASIC 初期的 SoIC 採用所驅動。

同時,隨著 2026 年導入 HBM4 後,HBM 的 Base Die 需求將強勁成長,且隨著 AI 加速器叢集規模擴大,網通與互連相關晶片需求持續增加。小摩指出,隨著 AI 加速器針對不同推論工作負載,可能帶來更高的整體矽含量,共封裝光學(CPO)則成為額外成長動能,預期資料中心 AI 到 2029 年可占台積電營收 40% 以上,高於 2024 年的中十位數占比。

(首圖來源:shutterstock)