隨著輝達(NVIDIA)將 2026 年定調為矽光子(SiPh)技術商轉元年,相關台系供應鏈表現也值得期待。

業界人士透露,目前在 Scale-Up 架構中,輝達的 Rubin Ultra 世代很可能是「銅退光進」的轉折點;Scale-Out 架構中,隨著系統頻寬與傳輸速率持續提升,矽光子(SiPh)與 CPO 的滲透率可望逐年提高。

此外,目前也觀察到 Scale-Up 架構下的光通訊方案,目前多家 CSP 大廠積極評估 Micro LED 與 Micro VCSEL 等新型技術,未必會沿用既有 SiPh/CPO 設計,因此 Scale-Up 光通訊的最終技術路徑仍待觀察。

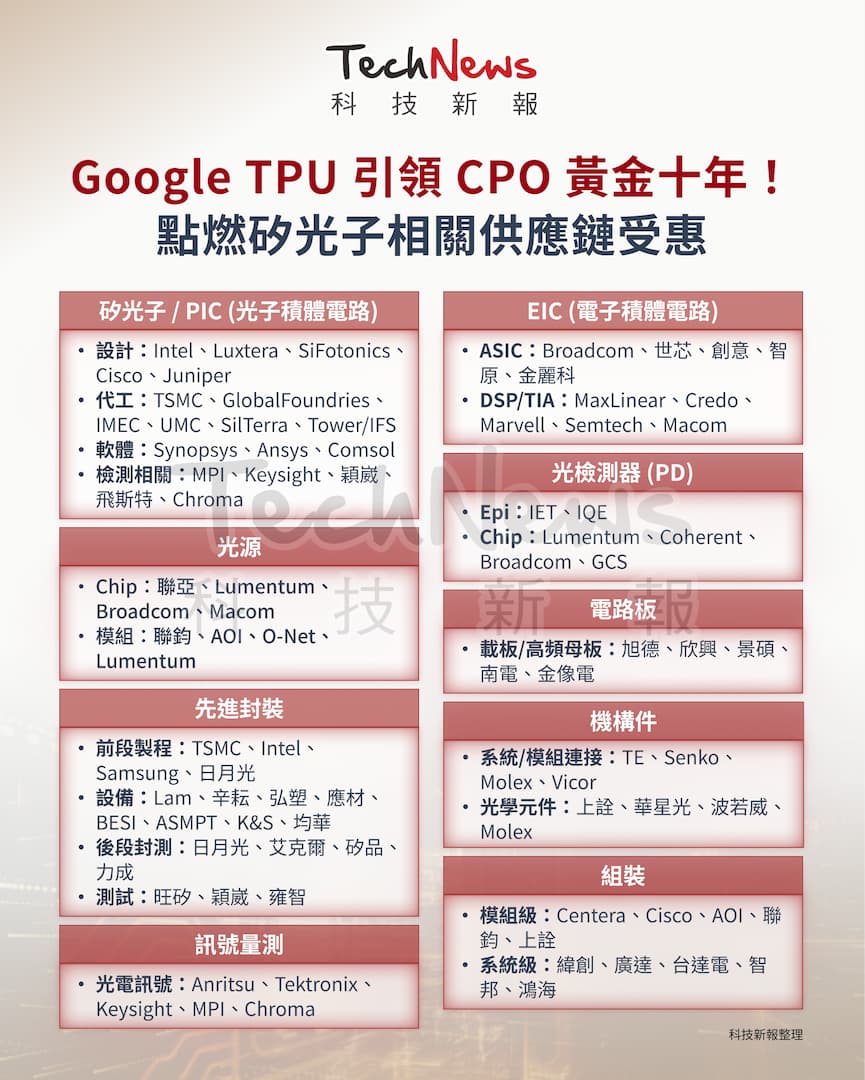

矽光子供應鏈部分,首先在 CW 雷射(連續波雷射)部分,主要供應商包括博通、Lumentum、Coherent、祥茂光電(AOI)等;光子感測器(PD)主要供應商為博通、三菱、Lumentum、Coherent、Macom 和環宇-KY。

在 Instagram 查看這則貼文

CW 雷射磊晶由聯亞負責,華星光、光環、穩懋負責 CW 晶片代工;PD 磊晶則是由 IET 和全新提供。

近期大摩將聯亞投資評等由「中立」(Equal-weight)一舉調升至「優於大盤(Overweight)」,並將目標價從 392 元上修至 830 元。目前聯亞 800G 光收發模組已量產,並將成為 2026 年主流規格;1.6T 將自2025~2026年逐步放量。

光纖陣列單元(FAU)部分,台廠有合聖(光聖子公司)、奇景、波若威;光纖柔性板(Fiber Shuffle)為光聖和波若威;封測包括上銓、日月光投控、訊芯-KY、台星科、矽格。

至於矽光晶片主要代工廠,有台積電、格羅方德、聯電、高塔半導體等公司,都積極布局矽光子。其中,台積電 COUPE 平台結合 6 奈米的電子積體電路(EIC)及 65 奈米的光子積體電路(PIC),並採用 SoIC-X 封裝技術。

聯電正進行成熟製程升級計劃,積極搶進 CPO 和矽光子技術布局,其位於新加坡的 Fab 12i P3 廠已進入技術導入與試產準備,目標在 2027 年實現量產。

(首圖來源:Freepik)