當人工智慧(AI)應用重心逐步由訓練邁向推理階段、模型規模與參數量持續增加,傳輸效能成為新一輪競爭焦點,而在此趨勢下,傳統銅線互連在功耗、頻寬與距離開始面臨物理極限,推動資料中心架構朝「銅退光進」加速演進,光通訊產業更是近期市場焦點。

從規格演進來看,去年 AI 資料中心主流規格已從 400G 全面轉向 800G,預期今年 1.6T 規格將開始放量。此外,輝達(NVIDIA)更進一步將 2026 年定調為矽光子(SiPh)技術的商轉元年,象徵光電整合正式從概念驗證走向大規模進入資料中心的轉折點。

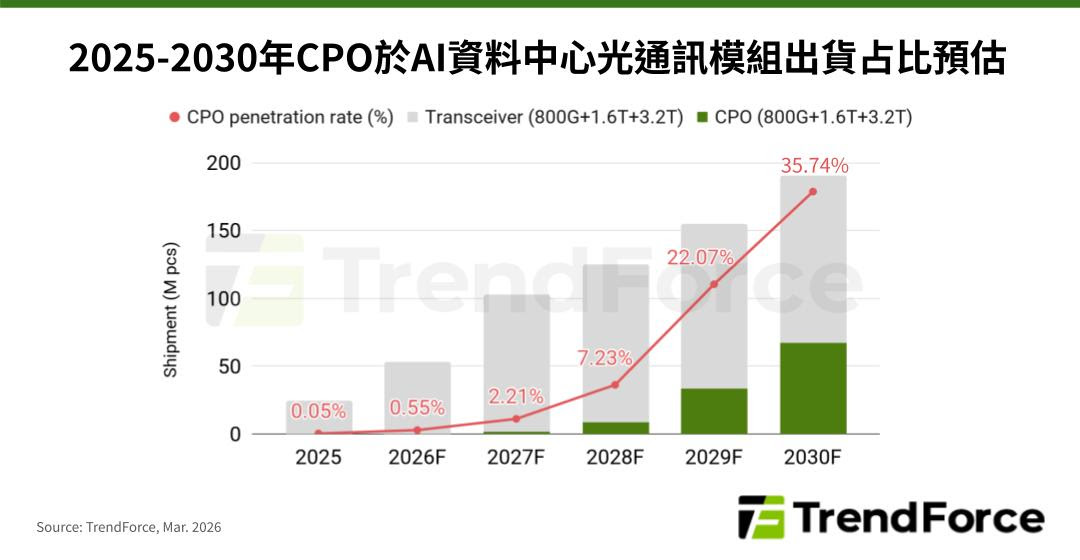

研調機構 TrendForce 指出,高速互聯技術成為決定 AI 資料中心效能上限與規模化發展的關鍵。2025 年全球 800G 以上的光收發模組達 2,400 萬支,2026 年預估將會達到近 6,300 萬組,成長幅度高達 2.6 倍。

此外,2026 年用於 AI 資料中心的光通訊模組中,

CPO 與 LPO 雙軌並行,資料中心光互連架構如何改變?

其中,市場最關注的便是「共封裝光學」(CPO)的進度與動態,未來有望徹底改變資料中心的互連架構。

CPO 是將光收發器直接封裝在交換晶片或 GPU/ASIC 的周邊,以最短距離完成光電轉換,避免高速 SerDes 長距離傳輸所帶來的能耗與延遲。TrendForce 指出,雖然 CPO 被視為長期解決方案,但由於量產時程延宕,將與現行的可插拔(Pluggable)光收發模組長期共存。

同時,業界也開始採用「線性可插拔光模組」(LPO)技術,即原本的 DSP 晶片移除後,將原本的功能整合入 ASIC 的 SerDes 中,藉此降低功耗並維持光纖的基本傳輸功能。

市場預期 LPO 與 CPO 的發展將呈現「短期 LPO 主流、長期 CPO 崛起」的雙軌並行。短中期 LPO 憑藉成熟供應鏈、相容性與維護便利性,仍是主要部署選項;但隨著能效、密度與系統整合需求日益嚴苛,CPO 將逐步切入交換器與加速器場景,成為高階 AI 平台的必然選擇。

TrendForce 預期,至 2030 年左右,

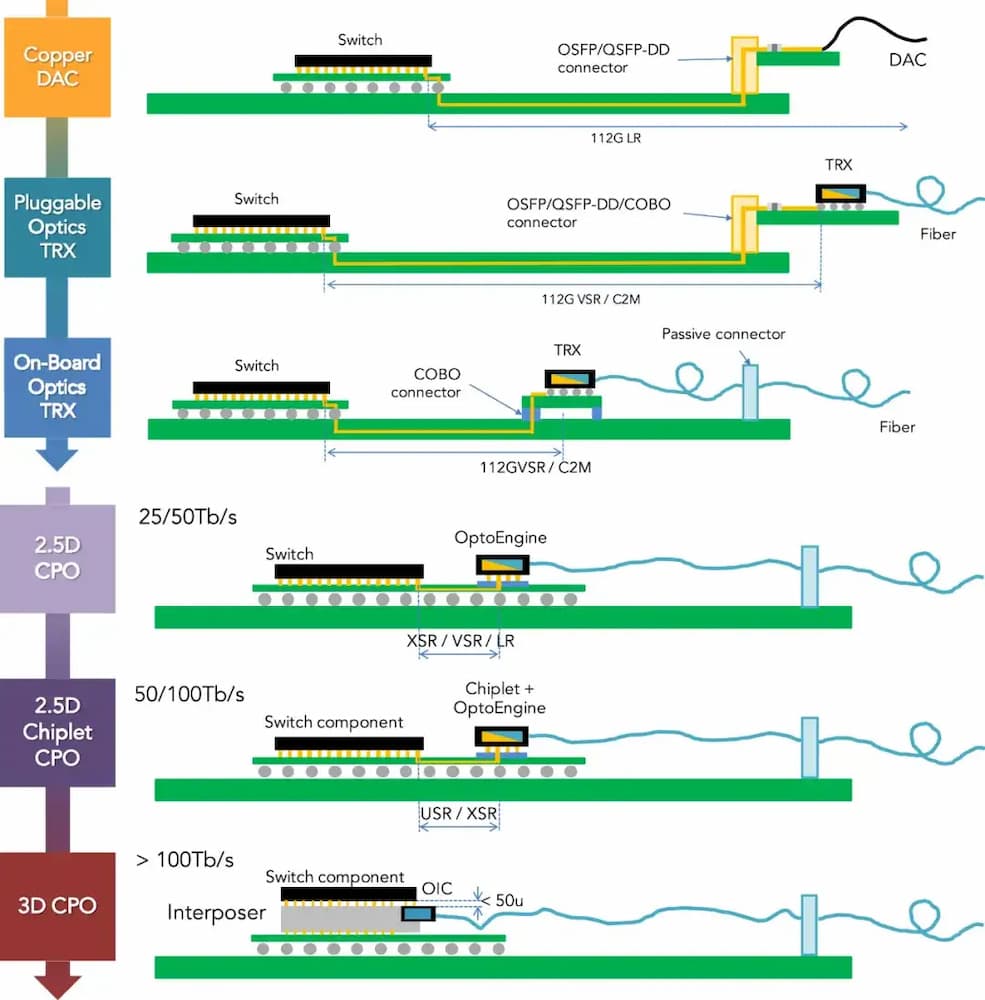

從上圖可知,隨著光通訊逐步發展,光纖將由伺服器背面延伸進入伺服器內部,與交換器晶片的間距持續縮短。另一個重點是,CPO 會隨著技術發展從 2.5D 走向 3D 封裝堆疊。CPO 供應鏈是半導體產業最複雜的生態系之一,涵蓋光子積體電路設計、雷射光源、電子介面電路、先進封裝、光學對準與系統整合。

台積電 COUPE 技術加速 CPO 落地,Rubin Ultra 世代將迎「銅退光進」

目前 CPO 進度部分,輝達(NVIDIA)已發布矽光子網路交換器 Spectrum-X 和 Quantum-X,這是做為 Switch 應用,下一步則是將 CPO 技術直接導入晶片內部(如 GPU 伺服器),建立更直接的光互連 AI 運算平台。

在 CPO 供應鏈中,台積電已成為核心角色,提供 CoWoS 與 COUPE 等先進封裝平台,使光子與電子晶片緊密整合。根據《今週刊》報導,台積電第一代矽光子引擎(COUPE)採自家的 SoIC 晶片堆疊技術,將 EIC(電子 IC)與 PIC(光子 IC)堆疊在一起,創造出具有低訊號耗損、低功耗和小尺寸的光學引擎,做為可插拔解決方案,將訊號透過印刷電路板(PCB)連接到網路交換器。

台積電第二代 COUPE 將於今上半年開始進行量產驗證,在此階段,將利用 CoWoS 技術封裝成 CPO;到下一階段(Gen3),台積電將利用先進封裝,將光引擎、XPU 與 HBM 晶片矽中介層(Interposer)上,達到更緊密整合。

據報導,台積電預期今年 CPO 量產將以光學引擎置於基板(OE on Substrate)方案為主,未來也持續開發置於矽中介層(OE on Interposer)架構,以滿足客戶更先進的光傳輸需求。

業界人士預期,晶片內部 CPO 預期將是 2028~2029 年技術開始成熟,至於能否搭載輝達的 Rubin Ultra 仍有待觀察。

輝達 Rubin Ultra 原預期 2027 下半年開始量產,但考慮到散熱到光通訊仍有許多架構上的技術難點需要克服,預期可能延至 2028 年,也符合 CPO 技術成熟時機,而 Rubin Ultra 世代也將成為「銅退光進」轉折點。

搶攻光通訊新藍海,台廠成全球科技大廠關鍵後盾

除了輝達外,博通去年發布第三代共封裝(CPO)技術乙太網路交換器 Tomahawk 6 – Davisson(TH6-Davisson),一同搶攻矽光子商機。而超大規模雲端供應商如 AWS、微軟、Google 與 Meta 也都在 AI 基礎設施上投入數百億美元,每年積極評估或開發 CPO 技術,預計於 2026-2027 年開始部署,這些都帶動台灣供應鏈有望受惠。

此外, 資金雄厚的新創如 Ayar Labs、Lightmatter 和 Celestial AI 等公司正探索 3D 光子介面板與光子網路架構等創新技術,有望重塑市場;傳統光學元件供應商如 Lumentum、Coherent 與 Marvell 也在調整產品組合以適應 CPO 應用。

縱觀供應鏈,台廠從上中下游均有相關布局,成為大廠進軍光通訊的最佳後盾,業界也傳出 CSP 大廠也考慮 Micro LED 或者 Micro VISCEL 技術導入,這對於積極部署 Micro LED 的台廠來說也是一好消息。

目前微軟已押寶 MicroLED 做為光通訊創新技術,聯發科和台積電也在布局相關技術,或考慮做為矽光子晶片內建光源,也幫助更多台廠切入光通訊領域。展望未來,隨著 AI 與高速資料中心需求持續擴張,CPO 與矽光子技術有望成為光通訊核心驅動力。台廠若能掌握從晶片設計、封裝到系統整合的完整生態鏈,將有機會在全球供應鏈中取得關鍵位置。

(首圖來源:Image By Freepik)