穩懋半導體今(30 日)舉辦 2026 年第一季法說會,展望第二季,管理總處總經理陳舜平指出,矽光產品需求非常強勁,隨著公司和下游代工廠的產能一直在持續增加,預期矽光產品的出貨數量在接下來幾季都會持續增加。

陳舜平預期,第二季營收季增幅度有望與去年第四季相當,合併營收預計較前一季成長 mid-teens 百分比,合併毛利率預計約為 high twenties 的水準。

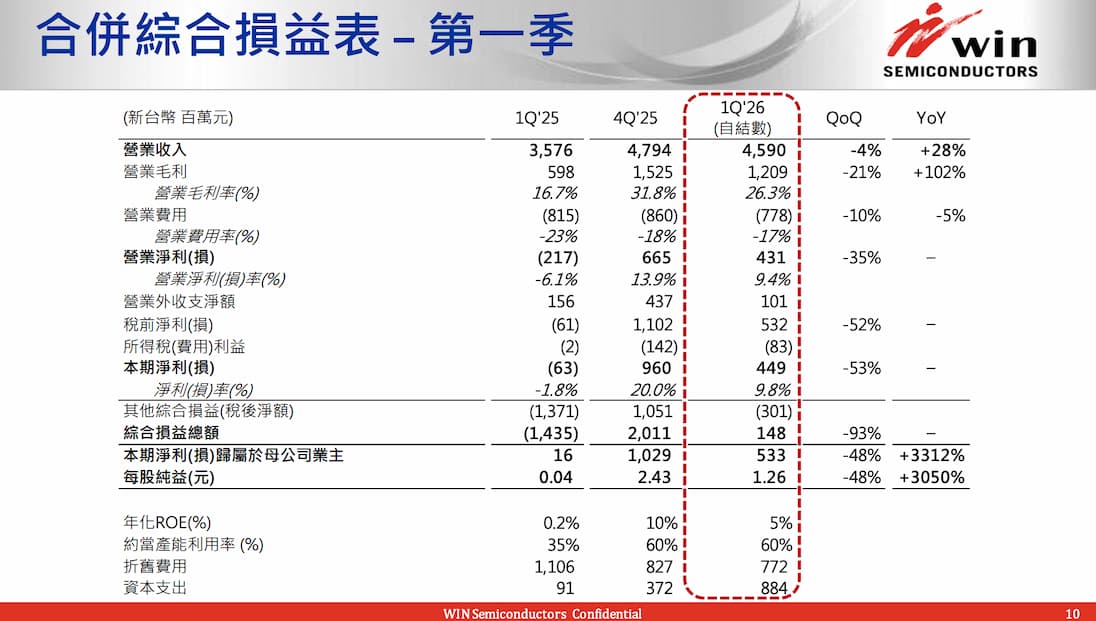

穩懋半導體第一季營收 45.9 億元,季減 4%、年增 28%;毛利率為 26.3%,季減 5.5 個百分點;營業淨利率為 9.4%,較前季減少 4.5 個百分點;營業淨利為新台幣 4.31 億元,較前季減少 35%;淨利為 5.33 億元,每股盈餘為 1.26 元。

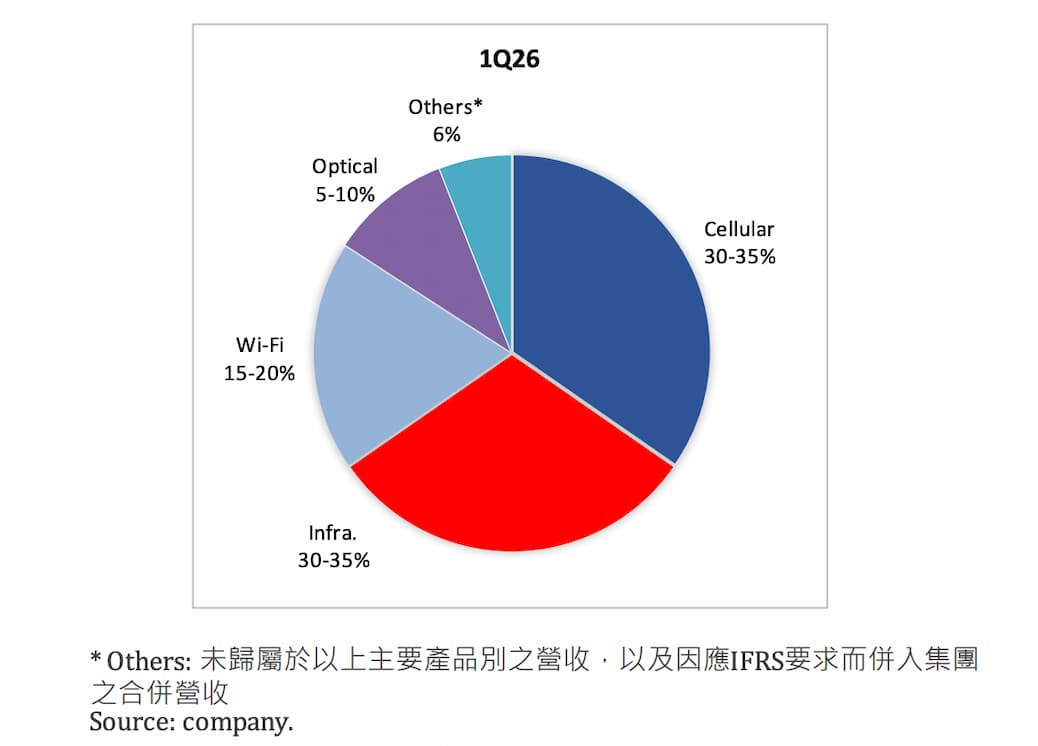

產品組合部分,穩懋指出,第一季因為 Cellular(行動通訊)在中高階手機的需求回溫,整個 Cellular 營收佔比相較去年第四季增加,約占整體營收約 30% 至 35%;Infra(基礎建設)約占 30% 至 35%;WiFi 約占 15% 至 20%;Optical(光學)占比約 5% 至 10%。

回顧首季,陳舜平指出,光學在手機 3D感測上,隨美系旗艦手機備貨進入淡季,故而業務下滑最為明顯。高毛利的基礎設施組合多元,在資料中心相關的應用上,仍看到持續的拉貨動能,惟本季其他應用整體出貨下滑;在 WiFi 方面,有部分路由器(router)業務受到記憶體短缺影響致使銷售略為下降;四大產品線中僅 Cellular PA 受到全球中高階手機機種需求回溫,在整體出貨上呈現季增狀況。

陳舜平表示,隨著 AI算力需求提升以及技術迭代升級,光傳輸已成為大勢所趨,而三五族化合物半導體在光傳輸模組中扮演著關鍵角色,穩懋感受到市場的蓬勃需求;最後,基礎建設已成為穩懋近年轉型有成的另一代表,在航太衛星、資料中心、 5G 基建等,客戶組成日趨多元,期待在商用動能可期的低軌衛星手機通訊需求、以及更高頻段的持續導入,將更有助於穩懋在新太空經濟的競局中持續發揮所長。

展望四大應用產品類別,穩懋預期第二季整體營運將呈雙位數成長,且各產品線均可望同步上揚。其中,Cellular 受惠於進入備貨旺季,需求將逐季增溫,帶動穩定成長;WiFi 市場則相對成熟,雖然整體路由器需求仍受景氣影響,但公司主要客戶集中於高階手機領域,拉貨節奏未見明顯變化,表現大致持平。

在基礎建設(Infrastructure)方面,受惠於航太應用持續放量,訂單動能穩定,預期第二季將較第一季進一步成長。公司持續切入相關應用場景,使該業務成為重要成長支撐。

光學(Optical)則為成長動能最強勁的領域之一,除感測應用隨新機種導入逐步放量外,光通訊布局亦自第二季開始進入小量爬升(ramp-up),並有望在下半年顯著放大。整體而言,第二季四大應用全面成長,其中以光學與基礎建設表現最突出,Cellular 穩健增長,而 WiFi 則相對持平。

談到資本支出部分,穩懋表示,今年資本支出將同步擴充 4 吋與 6 吋產線。公司目前產品涵蓋 GaAs、GaN-on-SiC(及 GaN-on-Si)與 InP,逐步將原本於 4 吋產線生產的材料轉移至 6 吋產線,以提升整體生產效率與規模經濟。在此策略下,除持續針對 6 吋產線進行擴產與製程調整,4 吋產線在 GaN-on-SiC 與 InP 領域亦將進行較大幅度的產能擴充,使整體資本支出同時涵蓋新產能建置與既有產線升級。而今年大幅擴充 4 吋產線產能,主要因應光通訊與 InP 相關需求成長。

在應用結構方面,穩懋觀察到低軌衛星與航太市場需求持續升溫,無論是衛星發射、地面設備,或如 Direct-to-Cell(手機直連衛星)等新應用,均帶動通訊密度與功能需求提升。公司已切入多家低軌衛星營運商供應鏈,使航太相關業務占整體基礎建設比重已提升至約三成以上,顯示產品組合正轉向更多元且優化的結構。

(首圖來源:穩懋)