根據 TrendForce 最新研究指出,2H25 以來在一般型 DRAM(conventional DRAM)價格大漲,反映供不應求形勢之際,三大原廠的 HBM 年度議價機制卻導致 HBM 合約價無法及時反應市場的季度漲價趨勢。隨著時序進入 2Q26,買賣雙方正主要針對 2027 年的主流產品 HBM4 供應進行談判。TrendForce 認為,為反映 DRAM 供不應求市況、新舊世代 HBM 的高製造難度及高成本,三大原廠將於 2027 年大幅調高 HBM 的報價。

根據TrendForce追蹤HBM及conventional DRAM的單片晶圓產值(依晶粒尺寸、良率及每Gb價格估計),HBM單片晶圓產值已於1Q26遭DDR5 64GB RDIMM反超,而HBM之利潤率也因此於1Q26起低於DDR5 64GB RDIMM。

因此,原廠將視HBM談判的價格水準,調節HBM與conventional DRAM間的產能配置,以確保HBM可做為AI訓練及推論基礎建設核心零組件,持續驅動AI生態系的發展,並同步帶動RDIMM、server LPDDR乃至邊緣裝置所需conventional DRAM的全面需求。

2026年HBM需求動能主要來自AI ASICs, 2027年需求動能將由Rubin Ultra、AI ASICs帶動

從需求動能來看,在AI基礎設施加速建置帶動下,HBM需求於2026至2027年持續暢旺,惟兩年動能略有差異。2026年HBM需求動能主要來自AI ASICs對容量的升級,將AI晶片所配置的HBM容量由96 / 192GB大舉拉升至216 / 288GB;而NVIDIA Rubin平台單顆GPU之HBM容量雖持平於前代,仍藉由出貨量成長同步推升整體需求。2027年NVIDIA 的Rubin Ultra平台將進一步推升單顆GPU的HBM容量至384GB,Google TPU等AI ASICs則因顆數成長,也將放大對HBM位元需求。

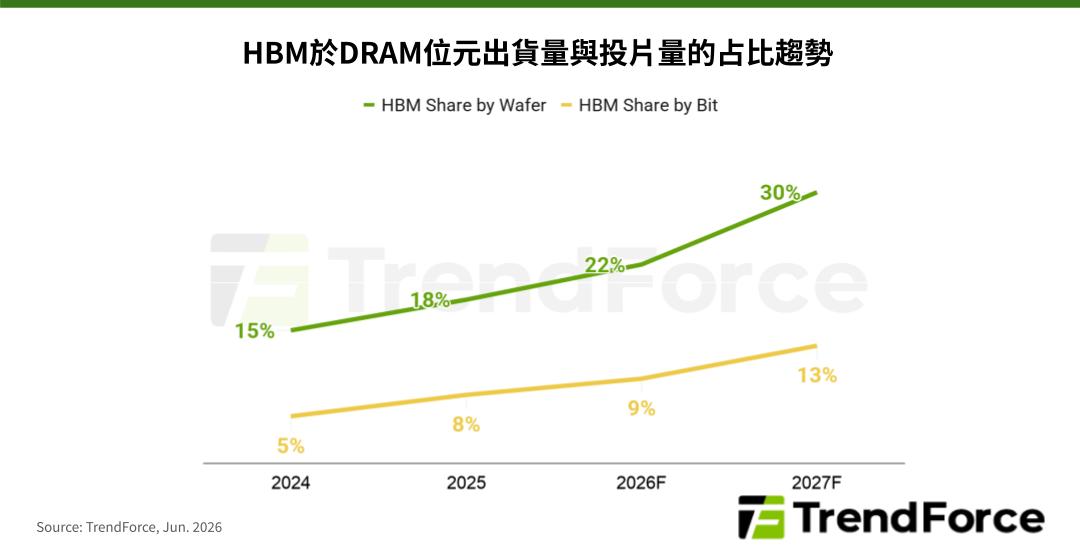

TrendForce估計,三大原廠2025-2027年HBM投片量估計占整體DRAM投片量的18%、22%及約30% (以每年年底投片量計算),而HBM位元供給則將占整體DRAM位元供給的8%、9%及約13%。綜上所述,2027年HBM隨世代演進,晶粒尺寸再次擴大、需求同步走揚,對conventional DRAM產能的排擠效應將進一步強化,賦予原廠調漲HBM的充分理由,並因此於2027年HBM議價中取得明確的定價主導權。

(首圖來源:shutterstock)