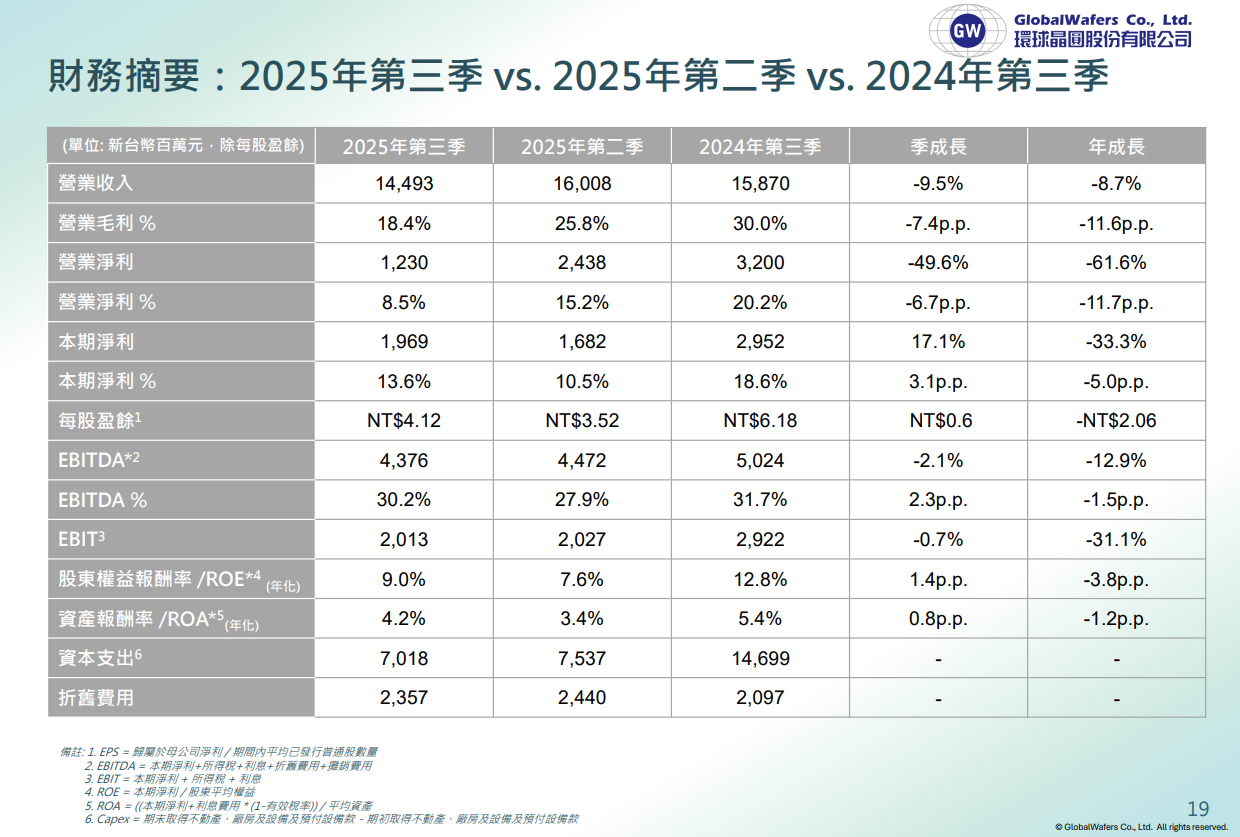

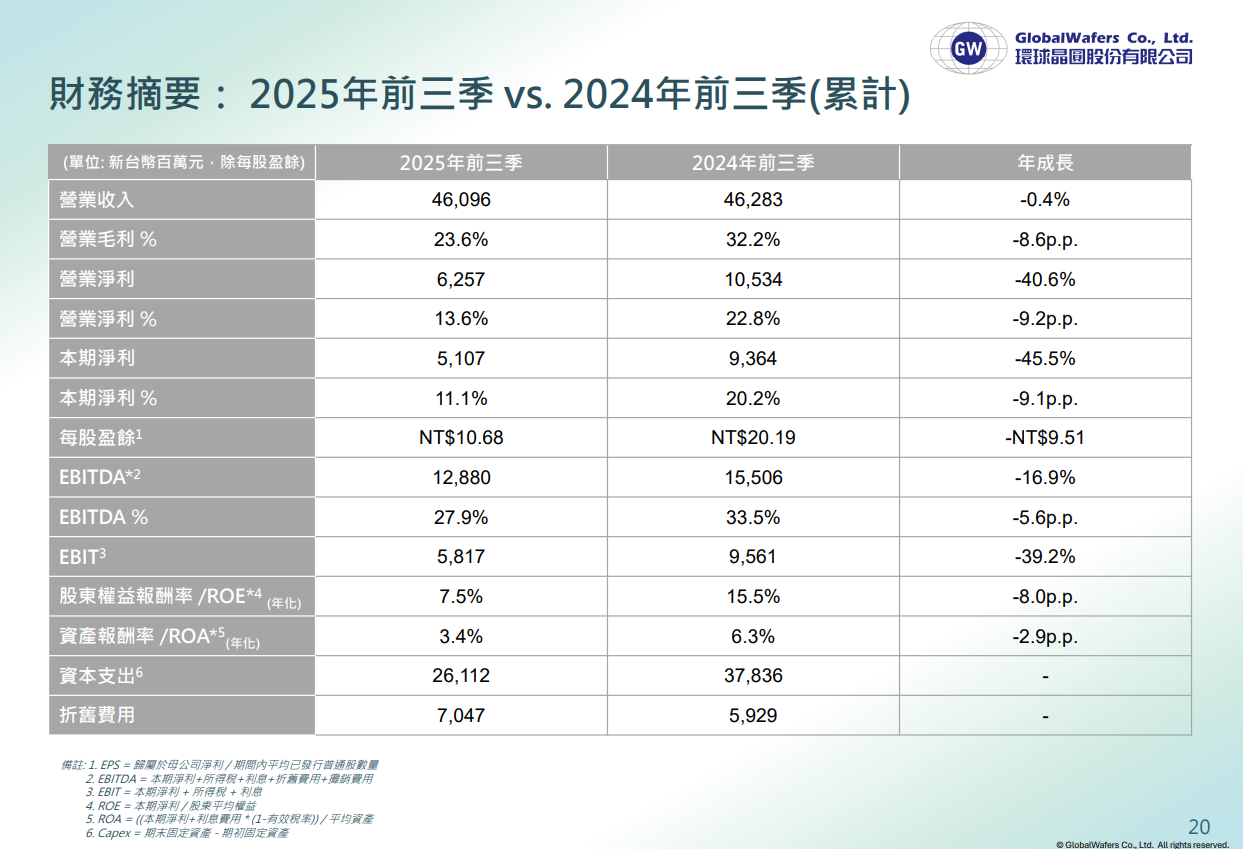

矽晶圓大廠環球晶圓 4 日召開董事會,會中通過截至 2025 年 9 月 30 日止之第三季財務報告,合併營收 144.9 億元,較第二季減少 9.46%,較 2024 年同期減少 8.67%。營業毛利率 18.4%,營業淨利率 8.5%,稅後淨利 19.7 億元,稅後淨利率 13.6%,EPS 4.12 元。累計,2025 年前三季合併營收為 461 億元,較 2024 年同期減少 0.4%,營業毛利率 23.6%,營業淨利率 13.6%,稅後淨利 51.1 億元,稅後淨利率 11.1%,EPS 10.68 元。

環球晶圓表示,2025 年第三季營收因部分客戶為降低不確定性風險,提前第二季出貨,而使基期偏高,短期呈現季減。且 2025 年以來匯率波動劇烈,上半年新台幣兌美元顯著升值,至 8 月起轉為緩貶。由於環球晶圓營收以美元為主,匯率變動影響新台幣計價之營收換算,致使年增率表現相對平緩。若以美元原幣計算,環球晶圓第三季合併營收為 4.9 億美元,較第二季減少 5.95%。前三季累計營收達 14.8 億美元,較 2024 年同期成長2.45%。整體而言,台幣計價營收的下滑與美元計價營收的成長差異,顯示匯率升值對帳面營收造成明顯壓抑效應,公司以美元為主的實質營運仍維持穩健。

全球政經環境仍多變、美國關稅政策與 232 調查尚未明朗,終端市場能見度偏低,整體需求仍未明確回升。AI 應用快速擴展,帶動高階邏輯與記憶體產品需求,惟成長動能主要集中 AI 領域,成熟製程產品的復甦步調相對緩慢。在矽晶圓市場方面,雖然 AI 需求推升整體半導體營收顯著成長,但晶圓出貨量回升速度較溫和,主因成熟製程產品需求仍處於低檔,且部分終端庫存去化仍持續。整體而言,市場已顯示回歸穩健成長軌道。

另一方面,關稅亦顯著帶動各地客戶對在地供應的需求提升,反映客戶對供應鏈穩定與交期可靠度的重視,伴隨著主要客戶加速送樣與產品驗證,美國市場可望成為環球晶圓中長期營運的重要成長動能之一。市場庫存調整接近尾聲、AI 應用持續滲透至更多產業領域,晶圓需求有望穩健回升,環球晶圓將持續透過技術升級與營運效率提升,強化全球布局與在地供應,掌握 AI、高效能運算與在地化帶來的長期機會,以把握產業復甦契機並穩健推進長期成長。

全球本土化趨勢加速發展,環球晶圓美國與歐洲的擴產計畫均穩健推進。美國密蘇里州廠已於2025年啟動試產,持續進行 SOI 晶圓送樣,2026 年量產。德州新廠 (GWA) 積極配合客戶產品驗證,並因應美國在地化趨勢加速推進產能布局,未來將依市場與客戶需求逐步放量;歐洲方面,義大利諾瓦拉(Novara)FAB300 廠 10 月開幕,為歐洲少數具備一貫製程能力的 12 吋半導體晶圓廠,現已進入送樣與小量出貨階段。此一布局不僅強化歐洲半導體供應鏈韌性,也讓環球晶圓更貼近客戶、支持其長期發展策略。

上述新廠在量產階段將全面採用再生能源運轉,符合 RE100 標準,除了展現環球晶圓對永續營運與減碳的承諾之外,更協助客戶提升綠色供應鏈比例,助供達成 RE100 與淨零排放等 ESG 目標。同時,環球晶圓於亞洲各主要據點已完成多項產能擴充計畫,持續最佳化製程效率與供應彈性,與歐美新廠形成互補的產能網絡,進一步提升全球供應鏈的穩定性與在地化服務能力,靈活調整產能配置以因應瞬息萬變的國際經貿環境。

另外,環球晶的新材料計畫亦穩健推進,公司已完成方形矽晶圓與 12 吋碳化矽(SiC)晶圓之原型開發,並進入送樣階段。方形矽晶圓可提升材料利用率與封裝設計彈性;碳化矽晶圓則具高熱導率與高強度特性,具備應用於高功率及高頻元件的發展潛力。公司同時持續深化切割、研磨與拋光等核心製程,循序強化新材料技術能量,提前掌握市場契機,為下一階段的高階製程需求奠定基礎。

(首圖來源:環球晶)