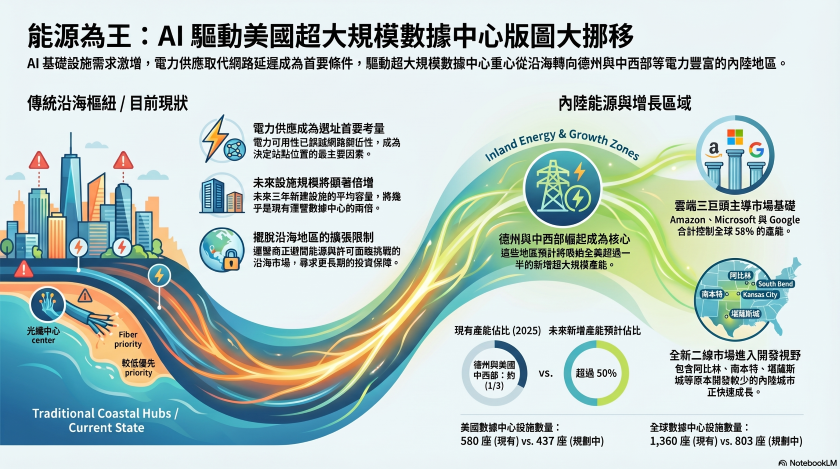

隨著人工智慧 (AI) 基礎設施需求的急遽攀升,美國下一波超大規模資料中心 的發展正出現顯著的地理轉移。由於傳統沿海市場面臨能源供應與許可審批的重重限制,電力供應的充足與否已正式超越網路鄰近性,成為資料中心選址的絕對主導因素。

根據 Synergy Research Group 的最新研究數據,這波擴張潮主要流向德州與美國中西部地區。雖然這些地區目前僅占全美超大規模資料中心容量的約三分之一,但預期將在未來的全新開發項目中囊括超過一半的占比。Synergy 報告表示,隨著 AI 技術與基礎設施需求的極速成長,電力取得已成為最具主導地位的決策標準。

資料中心不僅在地理位置上發生轉移,其單體規模也在急遽擴張。數據顯示,截至 2025 年底,全美共有 580 座營運中的超大規模資料中心,而在未來的開發儲備中則有 437 座新廠計畫。值得注意的是,為了應對龐大的 AI 訓練與推理工作執行,未來三年內上線的新資料中心,其平均容量將幾乎是現有運作設施的兩倍。

在各州表現方面,儘管北維吉尼亞州目前仍維持最大超大規模資料中心聚落的地位,但其已不再是擴張活動的核心樞紐。相反地,德州憑藉著土地資源、能源基礎設施及有利的法規條件,以大幅度差距成為當前最活躍的資料中心開發市場。此外,包括威斯康辛州、印第安納州、密西根州與密蘇里州在內的多個中西部州,也正吸引越來越多的開發目光,許多大型建案正在如火如荼地進行中。

專家強調,這種向內陸擴張的趨勢並非面對短期資源限制的權宜之計,而是長期的結構性投資轉變。Synergy 報告指出,資料中心屬於具備長壽命的巨型資產,這類重大轉變將對未來多年的產業格局產生深遠影響。在市場占有率方面,雲端服務大廠依然牢牢控制著市場。亞馬遜 (Amazon)、微軟 (Microsoft) 與 Google 掌控了全球高達 58% 的超大規模基礎設施容量,緊隨其後的則是 Meta 以及阿里巴巴、騰訊等大型平台供應商。

(首圖來源:pixabay)