據調研機構 Counterpoint 報告指出,受惠於市場需求增長,以及記憶體價格於 2026 年第一季持續攀升,全球 DRAM 營收於 2026 年第一季季增 80%,並創下歷史新高。高頻寬記憶體(HBM)以及 AI 資料中心基礎建設中 LPDDR5 搭載量增加,也成為帶動市場成長的重要因素。

(Source:Counterpoint)

(Source:Counterpoint)

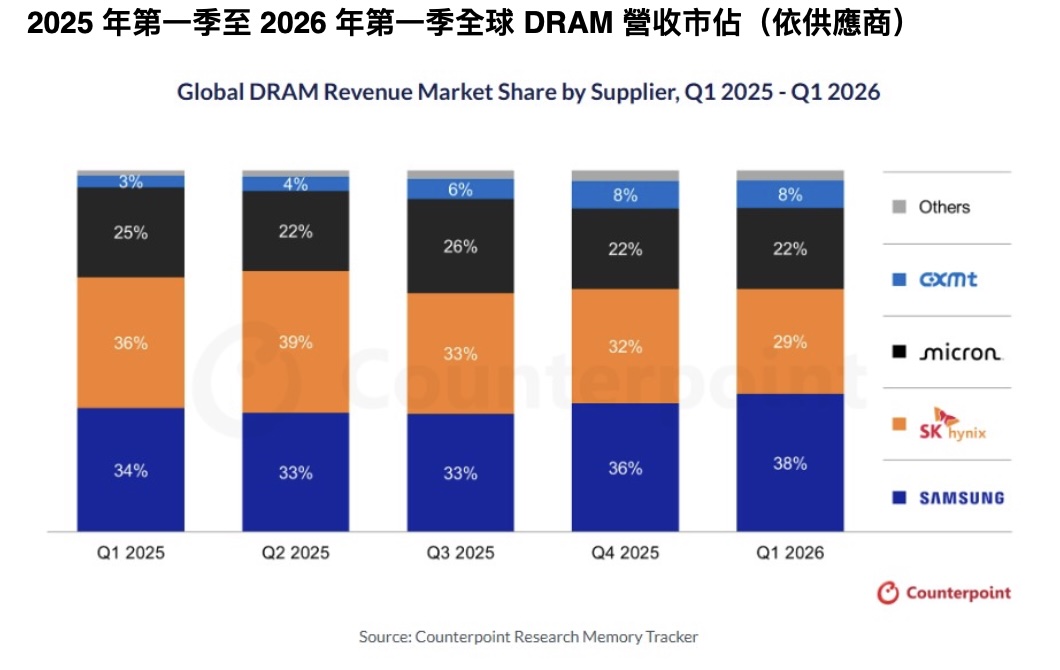

三星於 2026 年第一季取得 38% 市占,進一步擴大對 SK 海力士的領先幅度。去年兩家業者在 DRAM 營收排名上競爭接近,直到三星於 2025 年第四季重新回到市場第一。

美光在 2026 年第一季維持穩定市占,該公司持續擴充產能,以回應市場需求並提升市占表現。

另一方面,AI 需求成長也帶動長鑫存儲在中國本土 DRAM 市場擴張,應用範圍涵蓋智慧型手機與伺服器市場。同時,DRAM 晶片價格上漲也進一步推升長鑫存儲的營收表現,成為 2026 年第一季市場的重要動態之一,該公司的 DRAM 營收年增超過 700%,穩固其全球第四大供應商地位,市占亦提升至 8%。

此外,長鑫存儲也正準備透過即將啟動的 IPO 募資,進一步擴充 DRAM 產能,並規劃於未來幾年拓展 AI 資料中心 HBM 市場布局。

據 Counterpoint Research 每月記憶體價格追蹤報告指出,DRAM 平均價格持續上升,預估 2026 年第二季價格將再季增 50%(包含 HBM 與一般 DRAM),顯示市場需求與價格動能仍持續延續。

Counterpoint Researcch 資深分析師 JeongKu Choi 指出,面對長鑫存儲等新興業者的競爭,三星與美光等公司正加速擴充產能,並持續強化次世代技術布局。這波擴產預期也將對整體供應鏈及記憶體供應狀況帶來影響,預估 2026 全年全球 DRAM 市場營收將年增超過 300%。

(首圖來源:Pixabay)