隨著生成式 AI、大型資料中心快速擴張,光通訊成為近期市場矚目焦點,隨著光通訊需求量暴增,即便中美脫鉤,中國光通訊供應鏈仍不斷搶奪市占,成為台灣供應鏈無法忽視的存在。

根據研調機構 TrendForce 研究,全球 AI 專用光收發模組市場進入高速成長階段,預估市場規模將從 2025 年 165 億美元,一舉擴大至今年 260 億美元,年增超過 57%。這意味著在 AI 資料中心加速建置下,整體光通訊供應鏈正面臨結構性重組。

▲ 全球 AI 專用光收發模組市場進入高速成長階段。(Source:TrendForce)

TrendForce 分析,AI 光收發模組市場的成長動能已從單一產品規格升級,朝向「市場規模擴張」、「技術世代切換」與「應用場景延伸」三大主軸並行發展。隨著 1.6T 世代逐步進入量產,以及邊緣運算與區域資料中心互聯(DCI)需求成形,800G 與 1.6T ZR/ZR+ 相干光模組市場也將同步擴張。

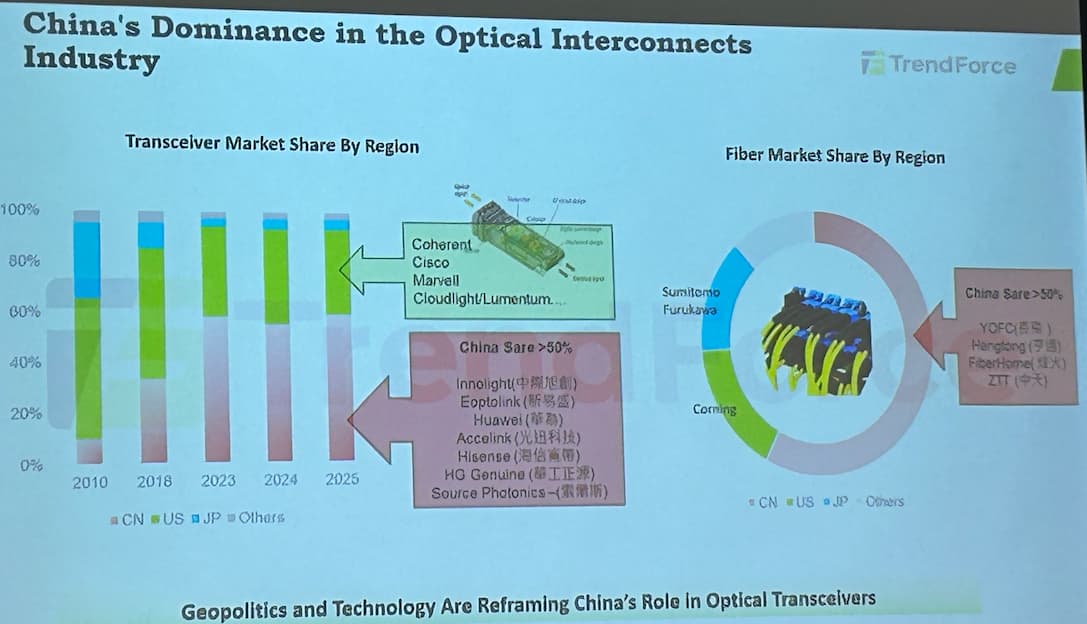

談到目前全球供應鏈,TrendForce 半導體研究處副總儲于超先前在「光連未來,算力重構」研討會中提到,即使中美脫鉤,中國占比仍沒有下滑,因為中國廠商的競爭力太強,數量太兇、太快,因此從數據來看,中國市占仍在不斷上升中。目前在光通訊這塊來看,美國還沒有明文禁止使用中國產品,但是在實體清單上和 AI 整合仍有限制。

▲ 中國市占仍在不斷上升中。(Source:科技新報)

美國國防部近日更新依據《國防授權法案》(NDAA)第 1260H 條制定的「中國軍工企業清單」,並新增中際旭創進名單,但目前看來並不會直接觸發即時制裁,也不會禁止相關企業在美國境內正常經營。

中國「易中天」厲害在哪?

「中國在光通訊非常強」,一位 CPO 供應鏈業者在 COMPUTEX 時透露,中國光器件龍頭天孚通信(TFC)是輝達 CPO 交換機的 FAU(光纖陣列)主要供應商。台灣雖然在電領域非常強,但在光通訊其實有落後約 10 年時間。至於台光通訊廠在 FAU 布局,大多數仍集中在較後段的製造環節,例如 Fiber Shuttle 等相關零組件供應,較少參與前端核心光學模組的整合與主導。

事實上,中國有三間光通訊概念相關的龍頭公司,叫做「易中天」,分別是新易盛(易)、中際旭創(中)、天孚通信(天),三間公司分別掌握光通訊相當大的市場。

根據業者的說法,FAU 技術非常困難。天孚通信不只單純做 FAU 或薄膜濾片,而是掌握 FAU、薄膜濾片、WDM 元件、TO/BOX 封裝、甚至高精度模具,實現從原物料成型到測試封裝的垂直整合產業鏈,並擁有極高的技術壁壘。據中媒報導,天孚通信核心市占穩居全球前茅,其陶瓷插芯全球市占率超過 40%,光纖陣列全球市占率超過 50%,1.6T 光引擎全球市占率突破 65%。在製程部分,當產業平均良率約為 80% 時,天孚通信可達 95% 以上,因而建立起難以跨越的技術護城河。

搶占光模組商機!中際旭創、新易盛深度綁定 CSP 大廠

中際旭創做為全球最大高速光通訊模組龍頭,同樣打入輝達供應鏈。去年輝達大舉追加 2026 年 800G 光通訊模組訂單量,增幅高達 35%,由中際旭創和新易盛兩大巨頭便拿下近六成訂單。

同時,中際旭創也與輝達、Google、Meta 等大廠聯合定義產品和聯合開發,在技術深入綁定,市場消息亦傳出,中際旭創 1.6T 產品先前已獲輝達認證,其產品也獲得 Google TPU v7 的供應鏈訂單。該公司先前在 2025 年報中預期,2026 年全球數通光模組市場規模將達 228 億美元,800G、1.6T 產品將主導市場,而公司做為全球唯一同時具備 800G、1.6T 大規模量產交付能力的廠商,將充分享受行業紅利。

新易盛則是憑藉在 LPO(線性可插拔光學)布局,成功在短距離、低功耗的細分市場占有一席之地。其 800G LPO 產品已通過輝達 H100 平台認證,成為中短距離資料中心互連(DCI)網路的主流方案之一。

新易盛預期,1.6T 光模組產品訂單相比去年大幅增長,預計今年將呈現逐季快速增長的趨勢,並與 800G 產品一起成為今年交付的主力,公司預計 2027 年第二至第四季度整體供應鏈穩定性及訂單交付情況將逐步向好。客戶布局方面,除了打入輝達供應鏈,新易盛亦深度綁定 AWS、微軟等超大型資料中心客戶。

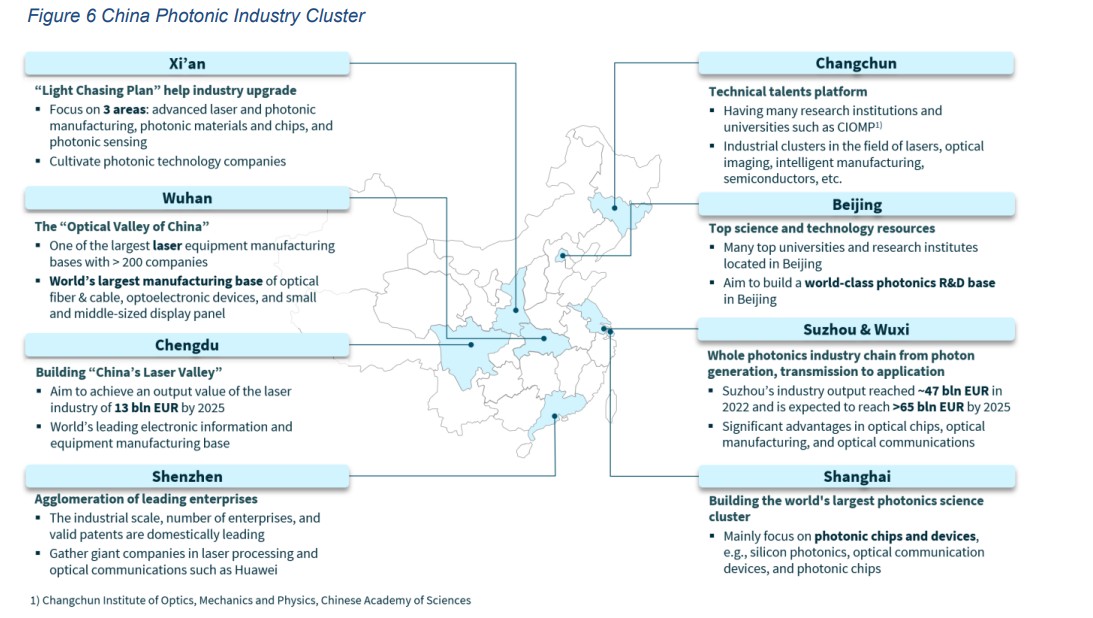

中國光子產業遍地開花,武漢光谷、長江三角洲重中之重

除了有光通訊龍頭領銜外,中國在多個地區均有光子產業,主要分布於北京、上海、武漢、西安、蘇州、長春、深圳和成都這八個重要城市。

▲ 中國多個地區均有發展光子產業。(Source:EAC)

其中,以武漢光谷為核心的華中聚落,打造了「光谷七星」,並匯聚了長飛光纖、光迅科技、烽火通信等巨頭,從光纖預制棒、底層光晶片到全套網絡設備,建構了閉環的產學研生態鏈;另一個是長三角聚落,主要聚焦光子晶片與光通訊元件等,目標是打造全球最大的光子學科學聚落。

在光纖領域,除了中國龍頭長飛光纖外,還有亨通光電、中天科技、烽火通信、光迅科技等多間企業在光通訊及光纖產業。據中媒引述 CRU 資料統計,2025 年中國光纖出貨量佔全球比重約為 56.3%,而全球供需缺口率預計在 2026 年達到 16.4%。

其中,長飛光纖 2025 年在中國以外市場的收入達 60.34 億人民幣,年增 46.66%、占總營收 42.33%;亨通光電去年境外收入超過 147 億人民幣,年增 29.85%,境外營收占總營收占比約 22%。

中國光通訊供應鏈呈現沙漏型格局,上游受美、日大廠牽制

從目前看來,中國在中下游光模組組裝,享有絕對產能統治力與成本優勢,但在上游化合物磊晶片、高階 DSP 與雷射晶片等核心技術,自給率卻不足 10%,深受歐洲、美國、日本大廠牽制,呈現沙漏型格局。

也因此,中國亦積極向上游布局,並積極投入資源發展矽光子、EML 雷射、VCSEL 以及光電整合技術,尤其在美國出口管制持續加強背景下,中國對光通訊自主化的投入明顯加速,希望降低對海外供應鏈的依賴。

目前在 CPO、矽光子及光電整合等前沿技術領域,美國企業仍維持領先優勢,台廠在晶圓代工、

然而,中國廠商正以驚人的速度縮小技術差距,並透過設備、材料、封裝及量產能力的全面布局,逐步補齊產業鏈關鍵環節。若未來技術突破與商業化進程持續推進,中國有望在下一代光通訊產業中取得更大的話語權,全球產業競爭格局也可能因此出現新的變化。

台灣掌握天時、地利、人和,有望與供應鏈卡位 AI 光互連時代

先前在研討會中談到台灣的機會,儲于超表示,台灣受惠於趨勢與地緣政治優勢,同時掌握「天時、地利、人和」。所謂「天時」,矽光子與 CPO 技術其實早已存在,過去英特爾、格羅方德等公司都投入多年,但缺乏應用始終無法真正起飛,如今 AI 浪潮爆發,才讓這些技術正式迎來商業化契機。

「地利」則來自中美脫鉤,讓全球供應鏈開始重組,也讓台灣取得切入光通訊產業核心的機會。過去台灣擅長電而非光,但如今在地緣政治與 AI 需求推動下,台灣逐漸補齊光封裝、光測試與模組量產能力,這都是受惠於中美脫鉤下的機會;至於「人和」,則是因為台灣擁有完整的半導體供應鏈和護國神山,成為下一個兆元產業的一個機會點。儲于超認為,這也是為什麼近年美國新創紛紛來台布局,因為只有台灣具備讓技術快速量產落地的能力,同時又能協助他們與美系終端客戶完成商業對接,這也讓台灣有機會在 AI 光互連時代,孕育下一個兆元級產業。

(首圖來源:Unsplash)