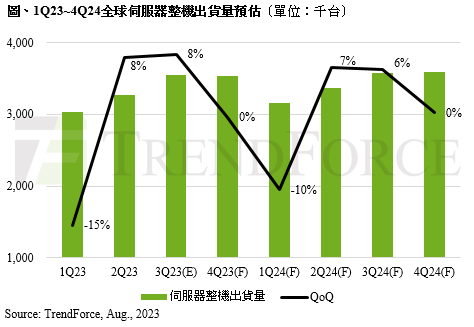

受全球通膨影響,2023 年 Server OEM 及雲端服務業者(CSP)持續盤整供應鏈庫存,

由於經濟態勢不明朗,加上CSP投資AI相關領域增強,

情境一,假定CSP庫存去化暫時結束,

情境二,假設經濟下行加劇,

情境三,假設市場已恢復至疫情前的狀況,

DDR5滲透率2024年第三季才有望過半

TrendForce調查,

(首圖來源:shutterstock)

2024 年全球伺服器整機出貨量仍受限,年增僅 2.3% |

|

作者

TechNews |

發布日期

2023 年 08 月 15 日 14:15 |

分類

AI 人工智慧

, 伺服器

|

受全球通膨影響,2023 年 Server OEM 及雲端服務業者(CSP)持續盤整供應鏈庫存,

由於經濟態勢不明朗,加上CSP投資AI相關領域增強,

情境一,假定CSP庫存去化暫時結束,

情境二,假設經濟下行加劇,

情境三,假設市場已恢復至疫情前的狀況,

TrendForce調查,

(首圖來源:shutterstock)