TrendForce 研究顯示,儘管適逢傳統淡季需求呈現下降趨勢,但為避免缺貨,買方持續擴大 NAND Flash 產品採購以建立安全庫存水位,供應商為減少虧損,對推高價格也勢在必行,預估 2024 年第一季 NAND Flash 合約價季漲幅約15%~20%。

NAND Flash原廠為減少虧損而急拉價格漲幅,但短期漲幅過高,需求腳步卻跟不上,後續漲價仍需仰賴企業級SSD拉貨動能恢復。2024年第一季供應商投產步伐不一,部分供應商產能利用率提早拉升,新增位元產出將自第二季發生,若後續需求位元成長未如預期,對供應商形成壓力,可能導致下半年價格漲幅收斂。

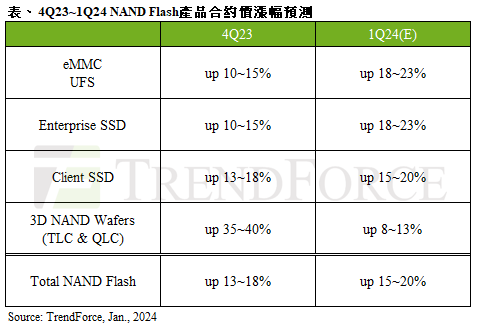

消費級SSD方面,PC OEM拉貨動能第一季達高峰,隨著PCIe 4.0 SSD滲透率持續上升,部分供應商啟動製程升級,買方為避免供應青黃不接,均願意綁定較大需求位元訂單。同時供應商為加速達損益平衡,大舉拉抬PCIe 4.0產品價格,筆電客戶被迫接受供應商報價可能性上升,故PC方面第一季合約價季漲幅約15%~20%。

企業級SSD方面,北美CSP採購需求仍未成長,但有中國CSP、伺服器品牌業者訂單支撐,2024年第一季市場需求呈現淡季不淡。整體看為建立安全庫存水位,買方持續擴大訂單,第一季供應商議價態度更強硬,帶動合約季漲幅約18%~23%。

eMMC方面,主要應用智慧手機、Chromebook客戶採購需求持續回穩,不論原廠或模組廠均強勢拉抬eMMC價格。部分原廠積極減產策略延續至第一季,導致小容量產品供應吃緊,買方庫存偏低被迫接受漲價,以避免供應短缺,原廠會根據晶圓價格漲幅,同步調漲報價,不論大小容量及產品應用領域,漲價幅度均高於二成。預估第一季合約價季漲幅約18%~23%。

UFS方面,受原廠限制供應UFS產品並強勢抬價影響,智慧手機客戶庫存明顯偏低,又以採用較高製程的UFS 4.0最短缺,使第一季智慧手機OEM持續擴大訂單,以建立安全庫存水位。UFS 4.0供應商有限,集中採用先進製程,加上晶圓合約價2023年第四季漲幅超過四成,原都希望能快速達到損益平衡。即便賣方仍有足夠庫存滿足市場需求,但各系列產品報價都超過三成,第一季合約價季漲幅約18%~23%,以行動領域產品為首領漲。

NAND Flash晶圓方面,短期漲幅已高,加上第一季需求尚未全面復甦,模組廠開始銷售庫存鎖定獲利及維持營運現金流,導致買方追價意願降低。即便原廠計畫提高價格以提升獲利,但第一季合約價季漲幅收斂,約8%~13%。

(首圖來源:shutterstock)