TrendForce 最新《全球電動車逆變器市場數據》,2025 年第二季受惠純電動車(BEV)銷售成長,全球電動車(註)牽引逆變器裝機量達 766 萬台,年增 19%。

從動力模式分析,BEV裝機率為52%,繼2024年第一季後再度拔得頭籌,甚至超越油電混合車(HEV)、插電混合式電動車(PHEV)、增程式電動車(REEV)等混合動力車合計占比。

觀察Tier 1供應商表現,比亞迪與Denso分別以市占率17%、14%位居市場一、二名,華為受惠於BEV和REEV車型熱銷,占比從3%上升至4%,成長相對明顯。市場格局逐漸由中系企業主導,除比亞迪與華為外,Inovance也已穩居前五大供應商。

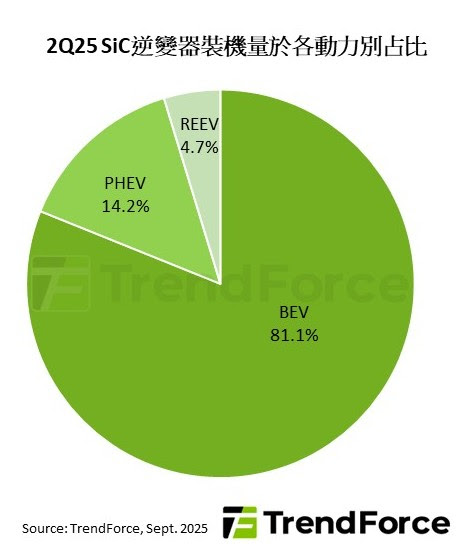

就功率半導體在逆變器的應用而言,第二季碳化矽(SiC)逆變器滲透率提升至17%,不僅主要裝機於BEV,亦逐漸擴展至PHEV和REEV,後兩者合計裝機占比近19%,全數由中系車廠貢獻。REEV主驅逆變器採SiC率更達20%,僅次BEV 31%。REEV裝機需求拉升並未排擠其他動力車輛需求,反倒是擴大整體逆變器的市場規模,並成為推動SiC機種普及的關鍵。

TrendForce表示,SiC逆變器隨著REEV的市場成熟而更加擴大,已逐漸降低集中BEV市場的風險。而逆變器需求量較高的PHEV、REEV及BEV三種動力模式最大的市場都是在中國,驅動英飛凌等國際半導體廠持續提高中國市場生產比重。整體而言,中國電動車透過成熟的終端應用市場帶動整體產業鏈話語權的移轉,將提高非中系車廠的追趕難度。

註:電動車(EV)包括油電混合車(HEV)、純電動車(BEV)、插電混合式電動車(PHEV)、增程式電動車(REEV)及燃料電池車(FCV)。

(首圖來源:shutterstock)