當中國成為世界第一汽車出口國時,曾震驚世界,但這背後其實是中國市場本身「內捲外溢」的表現。而在歐美兩地聯手以關稅壁壘打擊後,2025 年的中國電動車出口的成長預計面臨停滯。歐洲加徵關稅、俄羅斯市場需求下滑,再加上國際競爭升溫,種種壓力都使得中國電動車在海外市場的發展前景備受考驗。

中國電動汽車外銷的崛起

中國汽車出口是在 2023 年創下耀眼成績──根據中國乘用車聯席會(以下簡稱「乘聯會」)的資料顯示,中國在 2023 年曾以 36% 的出口成長率,把日本擠下全球最大汽車出口國寶座。到了 2024 年,中國車輛出口依舊保持著 25% 的成長,預估出口汽車數達到 480 萬輛,其中包含了大量電動汽車。不少業內人士本來期待中國能繼續保持這股熱潮,持續在全球市場攻城掠地。

然而,乘聯會秘書長崔東樹在 2025 年 1 月說明:預計中國汽車今年(指 2025 年)整體出口成長率只能維持在約 10%,其中電動汽車出口甚至可能呈現「零成長」──部分原因是歐盟於 2024 年 10 月下旬,開始對中國製造的電動汽車徵收額外關稅,同時還展開針對電動車補貼的調查。

根據乘聯會的資料,歐盟的相關舉措對中國電動汽車出口產生直接衝擊,尤其是純電車型的出口量在 2024 年出現了成長放緩,導致電動汽車整體外銷形勢不若以往。路透社(Reuters)在相關報導中指出,2024 年電動汽車出口下跌了 10.4%,而 2023 年卻曾有過 80.9% 的大幅度成長。可見歐盟調查與額外關稅的雙重壓力有顯著影響。除了來自歐洲的保護主義措施,俄羅斯市場需求也出現下滑跡象──2024 年前 11 個月,俄羅斯雖然依然是中國汽車出口的前三大市場之一,但在該國整體經濟與政治局勢的不確定性之下,對中國汽車市場後續的訂單增量有限。墨西哥、阿拉伯聯合大公國等雖然是新興出口增量市場,但規模仍無法與歐洲相提並論。

此外,Rhodium Group 在一份名為「From Fast Lane to Gridlock: Have Chinese Car Exports Peaked?」的報告中強調,全球已有超過四成的汽車需求市場對中國車輛採取不同程度的限制或禁止。尤其美國與加拿大等因為國家安全疑慮,基本上不太可能對中製車款全面開放;歐盟與東協多國則雖未到完全禁止,但屢次上調關稅或祭出反傾銷調查,使中國車企在這些市場推廣面臨層層阻力。若這些政策繼續擴散或升級,中國車輛出口市場的自然成長空間將更有限。

▲ 全球前 10 大市場的銷量成長預測。(Source:markline)

拓廠歐洲與海外生產

Rho Motion 的研究分析師認為,即便歐盟在短期內對中國電動汽車設定更高關稅,像比亞迪等中國車企已經積極在歐洲國家(例如匈牙利)建立生產設施。雖然當下關稅帶來壓力,長期而言,中資汽車公司若能在歐洲當地生產、並藉此迴避高關稅,或許有助於建立穩定供應鏈、並增強在歐洲市場的市占率。這種海外建廠策略也被視為解決「中國製造」標籤在歐盟額外關稅下的弱勢,意味著轉換生產基地成為必須的長期應對之道。

然而,中國政府已建議車企,對於「支持加徵關稅」的歐盟國家要謹慎投資──因為出海可能會影響中國本身的工作機會。但有些廠商正在把出口重心從純電車轉向油電混合車(PHEV),以此在歐盟調整關稅策略之前,利用複合動力車型較低的關稅成本先行布局市場──2024 年插電式混合動力車的出口量年成長率高達 190%。

價格戰陰影難散

中國內部的產能過剩問題長期存在,Rhodium Group 在研究報告中指出,中國乘用車產能利用率 2024 年前三季僅約 70.3%,遠低於 80% 的產業評估基準。生產線尚有大量空轉,但海外需求卻在關稅和政治因素下無法持續攀升。面對外銷受阻的隱憂,中國業者自然把焦點轉回國內市場──乘聯會的資料顯示,2024 年國內汽車年銷量依然維持了 5.3% 的成長,達到 2,310 萬輛,其中新能源車(包含純電與插電式混合動力)更是持續創高,占新車銷量比例已逼近 50%。官方資料稱,2024 年超過 660 萬輛汽車透過政府補貼計畫達成交易,新能源車最高可獲得 2,800 美元的補助,若是更節能的燃油車也能獲得最多 2,000 美元的補助。

事實上,類似於美國「舊車換現金」的刺激政策,中國也推行了「以舊換新」補貼,把汰舊車輛換成新能源汽車或低油耗車款,以此振興內需。德意志銀行分析師王斌指出,延長此計畫至 2025 年,預估全年需求可因此增加 300 萬輛以上。未來幾年若內需仍能持續被政策拉抬,或許可彌補外銷放緩的部分影響。

雖然總銷量持續上升,但長期以來中國車企的利潤率卻並不理想。乘聯會資料顯示,2024 年前 11 個月整體銷售利潤率僅為 4.4%,相較 2023 年的 5% 與 2020 年的 6.2% 有明顯下滑趨勢。這當中不只車企面臨利潤壓力,零組件供應商與經銷商也遭受連帶衝擊:市場價格戰的白熱化導致難以獲利的大規模促銷,背後就是供應鏈各環節利潤被壓縮,甚至需要再度下調零配件價格或祭出更大折扣,造成整條產業鏈雪上加霜。

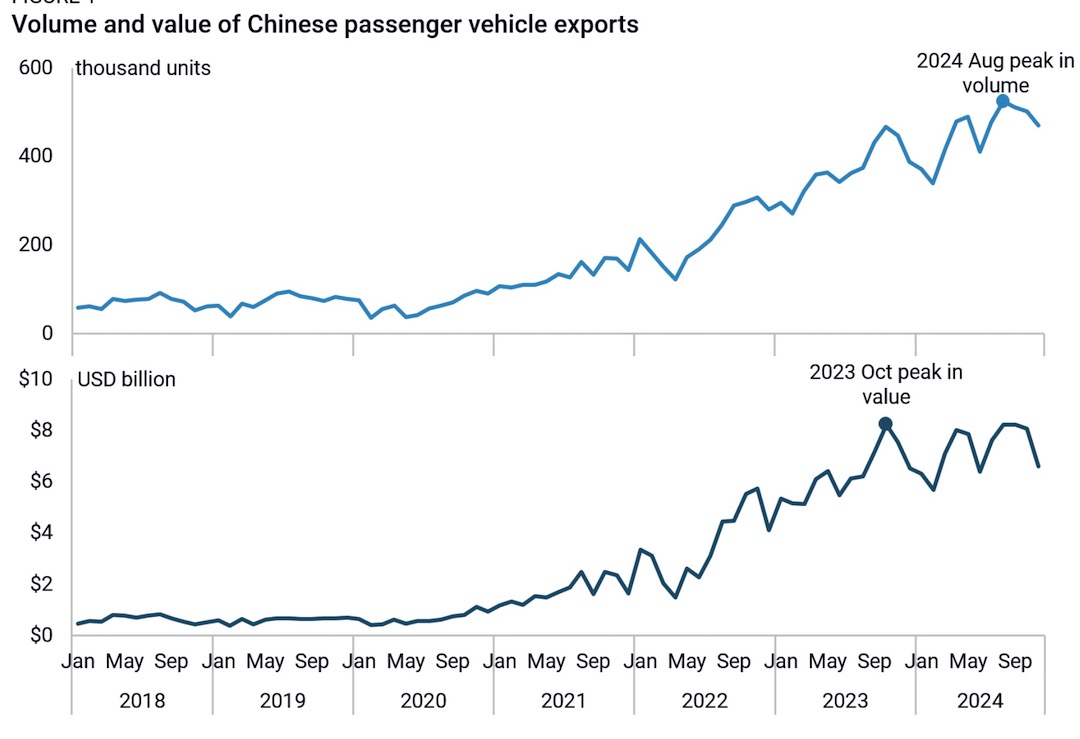

▲ 中國汽車的出口價值在 2023 年 10 月達到顛峰,但出口數量卻是 2024 年 8 月達到顛峰。(Source:RHG)

特斯拉等國際品牌的中國競爭版圖

在中國國內電動車市場上,特斯拉依舊擁有令人矚目的市場表現,2024 年在華銷量創下新高。這與該公司全球市場銷量普遍下滑的情況形成對比,意味著中國市場依然是特斯拉不可或缺的營運重鎮。反觀一些傳統外資車廠,例如通用汽車、豐田、大眾等,因本土品牌比亞迪、吉利、小米(已跨足電動車產業)等競爭對手的積極擴張而逐漸失守部分市占,更有車廠面臨產線稼動率不足的尷尬局面。

另一方面,比亞迪這家本土電動車龍頭正加速挺進國際市場。根據汽車行業協會資料,2024 年比亞迪出口數量成長率達 71.8%,明顯高於其他品牌。此成績也印證了中國車企高階電動化技術已經具備一定競爭優勢。若未來能在歐洲或其他區域建立生產據點,以減少關稅與政治風險,比亞迪在海外市場的擴張潛力依舊可觀。

國際壓力與國內泡沫並存

不過,中國在電池技術與供應鏈方面已取得全球領先地位,比亞迪、寧德時代等廠商的技術含量與產能優勢,依然是中國車企在全球市場的重要支柱。面對成本競爭,這些上下游整合的優勢可能讓中國車企維持較好的定價彈性。再者,開發新興市場仍然是可行策略。墨西哥、沙烏地阿拉伯、阿拉伯聯合大公國、南美部分國家、以及部分非洲國家,對中國電動汽車或混合動力車的需求尚未完全飽和,這些市場的關稅及政策限制相對寬鬆,也可能在未來成為出口成長的新動能。

然而,否認這波壓力存在也並不理智:多國的貿易壁壘與關稅政策並非暫時措施,歐盟對補貼的調查與後續可能擴大的保護主義都可能導致後續出口成長長期受挫。其次,中國國內的車市雖然受惠於補貼而呈現上揚,但這種補貼若長期存在,不但會壓縮政府財政,也可能造成產業結構扭曲。一旦政府補貼減弱,民間需求能否支撐電動車高銷量仍有待觀察。

最後,中國內部產能過剩的問題並未實質解決,若出口成長持續走低,勢必導致更多車企面臨產能閒置與利潤下滑的難題,整併潮中間的陣痛期是否會對相關產業造成打擊,尚未可知。

▲ 關稅生效前,中國汽車出口到高關稅地區的比例。(Source:RHG)

國際戰略調整與未來展望

中國在短時間內竄升為全球最大汽車出口國,代表中國制汽車在國際的接受度高,但這個接受度是來自於中國汽車的過度生產、競爭之下的低成本,做法與進入美國的拼多多類似,是以高性價比的產品與國際品牌競爭。但這也因此引發了歐美關稅壁壘、同時也導致其他國家正在觀望局勢的態度。

若從更長遠的角度來看,Rho Motion、Rhodium Group 等研究機構都一致指出,中國業者雖面臨多重貿易與政治障礙,但憑藉相對完整的電動車生態系與規模經濟,終究是不可忽視的全球競爭者。即使外銷在 2025 年出現零成長或大幅放緩的情況,中國車企可能透過國際併購、在地化生產或海外建廠來實現變相的海外「成長」──但不管怎麼說,現在全球幾個先進國家已經在預防自己的汽車企業會被中國公司吞併,即便是中國汽車製造的崛起,讓許多汽車廠商都比以往面臨更多的經營壓力,但由於汽車製造是重要工業,因此各國政府應該會避免自己的汽車品牌成為第二個 Volvo 或 MG。

(首圖來源:shutterstock)