記憶體製造商美光(Micron Technology)公布了其會計年度第一季的營運成果,報告顯示其營收和每股收益均超出市場的預期。而受惠於人工智慧(AI)基礎設施對高容量記憶體的強勁需求,美光不僅交出亮眼成績單,同時對當前一季(第二季)提供了遠超市場預期的強勁展望。在財報發布後,美光股價在盤後交易中大漲了近 8%。

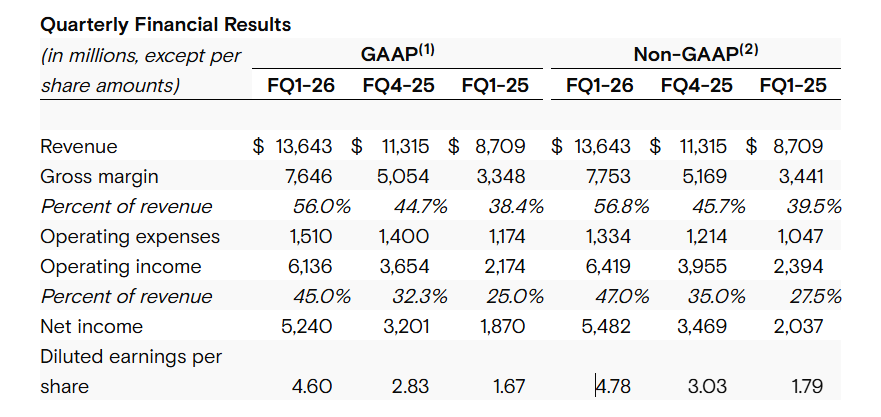

根據 CNBC 的報導,以市場先前的預估數字來看,美光正式公布後的第一季財報表現全面超越市場的期待。在調整後的每股收益 (EPS) 方面,美光單季達到了 4.78 美元,大幅領先於市場預期的 3.95 美元。營收表現同樣出色,金額達到 136.4 億美元,高於預期的 128.4 億美元。

從年度比較來看,美光的營收成長動力強勁,整體營收與前一年同期相比大增了 57%。第一季的淨收入達到 52.4 億美元,即每股 4.60 美元,這與前一年同期的淨收入 18.7 億美元及每股 1.67 美元相較,成長幅度驚人。對此,美光執行長 Sanjay Mehrotra 強調,當前人工智慧資料中心容量的成長,正帶動著對高性能和高容量記憶體及儲存裝置的巨大需求。

另外,由於 AI 基礎設施的蓬勃發展需要大量的 DRAM 及 NAND Flash 晶片,導致相關產品在最近幾個月出現短缺的情況。高需求環境大幅度推升了美光的市場價值,使得該公司股價在 2025 年已上漲了 168%。其中,在 AI 核心技術方面,美光是全球僅有的三家製造 高頻寬記憶體(HBM)的公司之一。先前,美光的記憶體就被大量用於 AMD 最新推出的 AI 晶片中。

分析美光科技不同事業體的營收表現,其美光在雲端記憶體銷售方面表現尤其突出。單季的雲端記憶體營收達到 52.8 億美元,達到了年增一倍的幅度。其中,核心資料中心記憶體營收為 23.8 億美元,年增幅度達 4%。美光特別指出,這兩個業務部門的營收成長,主要來自於更高的定價。

為了確保關鍵的 AI 和資料中心供應不受影響,美光採取了戰略性的供應保護措施。美光在本月稍早宣布,將停止直接向消費者銷售記憶體及其他零件。該動作的目的在將供應資源保留給需求更為急迫、利潤更高的 AI 晶片和資料中心市場。

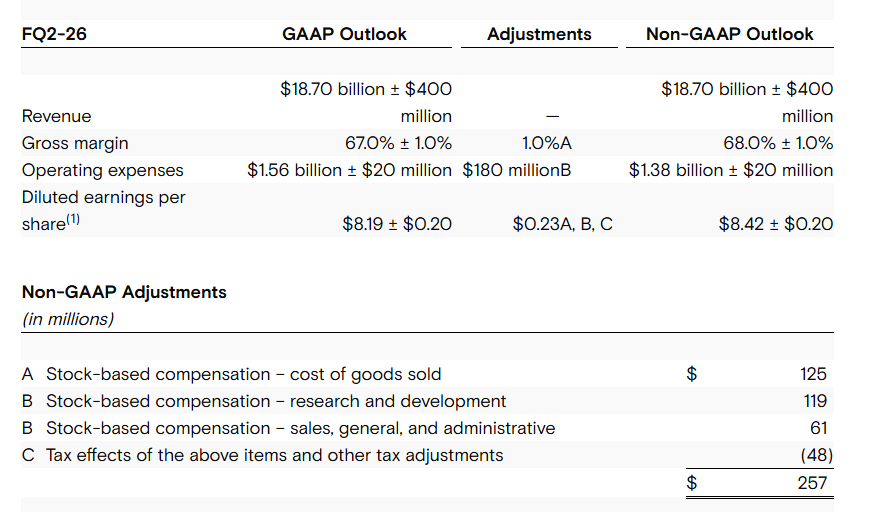

至於,美光科技對下一季(第二季)的預期極為樂觀,遠遠甩開了市場共識。該公司預計第二季的營收約為 187 億美元,遠超過市場預計的 142 億美元。在獲利能力方面,調整後的每股收益預計約為 8.42 美元,也大幅超出了先前市場預期的 4.78 美元。

市場分析師指出,美光的強勁表現及對未來的高預期,猶如半導體產業在 AI 浪潮下的「指南針」,指明了高性能記憶體在支撐下一代剛效能運算基礎設施中的核心地位。

(首圖來源:美光提供)