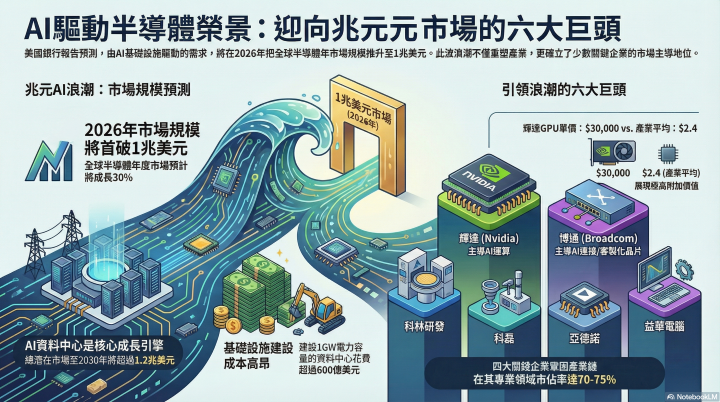

美國銀行(Bank of America,BAC)最新發表的最新深度研究顯示,分析師預測,2026 年將成為半導體歷史上的關鍵里程碑,全球半導體年度市場規模預計將成長 30%,並首度突破 1 兆美元的歷史大關。

報告指出,這場由 AI 基礎設施驅動的成長,不僅重新定義了科技產業的規模,更催生了一批具有絕對市場壟斷力的產業領袖。報告中指出,AI 資料中心系統的總潛在市場預計到 2030 年將超過 1.2 兆美元,複合年成長率高達 38%。其中,單是 AI 晶片的市場就蘊藏著高達 9,000 億美元的商機。

而在這一波半導體浪潮中,輝達(Nvidia)與博通(Broadcom)被視為引領轉型的核心力量。輝達目前被公認為 AI 運算領域的龍頭,報告對此強調,輝達的競爭優勢展現在其產品極高的附加價值上。也就是其單顆 GPU 的價格約為 3 萬美元,這與全球半導體產業每顆晶片僅約 2.4 美元的平均價格形成了鮮明對比。

另外,預計輝達在未來三年的自由現金流將達到驚人的 5,000 億美元。儘管股價持續攀升,但從預估角度來看,輝達的本益比相對獲利成長比僅約為 0.6 倍,相較於標普 500 指數(S&P 500)接近 2 倍的水平,輝達的投資價值依然具有吸引力。

在此同時,博通則在 AI 連接技術與客製化晶片(ASIC)領域發揮著不可替代的作用。博通專門為尋求減少對單一供應源依賴的超大規模雲端服務商,進一步開發專用客製化晶片。這一策略轉型已獲得市場高度認可,高盛(Goldman Sachs)等同業分析機構亦對博通在客製化設計方面的專業實力表示肯定。

除了輝達與博通,美銀還選出了另外四家關鍵企業,共同組成引領 1 兆美元浪潮的「六強」名單。這些公司包括科林研發集團(Lam Research)、科磊(KLA)、亞德諾(ADI),以及益華電腦(Cadence Design Systems)等。美銀挑選這些股票的核心邏輯在於其統治級的市場地位,以及強勁的毛利率。據報告顯示,這些企業在其各自的專業領域(如設備製造、檢測、模擬集成與設計工具)中,通常擁有 70% 至 75% 的市場占比。隨著 AI 部署對資本的需求日漸密集,這些處於產業鏈關鍵節點的服務商將持續受惠。

報告還強調,AI 基礎設施的建設不僅是技術競爭,更是財力的較量。尤其,建設一座電力容量為 1GW 的花費要 600 億美元以上,而其中約有一半將直接分配給硬體設備。科技大廠們持續加碼投資,被視為維持競爭優勢及保護既有營收的必要舉措。儘管市場前方可能面臨波動與風險,但美銀認為,受高利用率、供應限制以及企業端廣泛採用 AI 等因素帶動,這種需求支撐了半導體產業領先企業在 2026 年及以後的韌性表現。

整體來說,半導體產業正在從傳統的零組件供應,轉型到以 AI 為核心的生態系統建構上。雖然,短期內市場可能會出現波動,但全球市場規模突破 1 兆美元的預期,代表著半導體已成為現代經濟最核心的基礎設施。

而這場 AI 基建競賽就像是在建設一座規模空前的現代化都市,如果說輝達是提供動力引擎的發電廠,博通就是連接整座城市的精密交通網,而科林研發、科磊、ADI 與 Cadence 則像是提供建築機械、設計圖紙與精密檢測的專家團隊。這六家公司各司其職,共同支撐起這座產值兆元的數位之城。

(首圖來源:Unsplash)