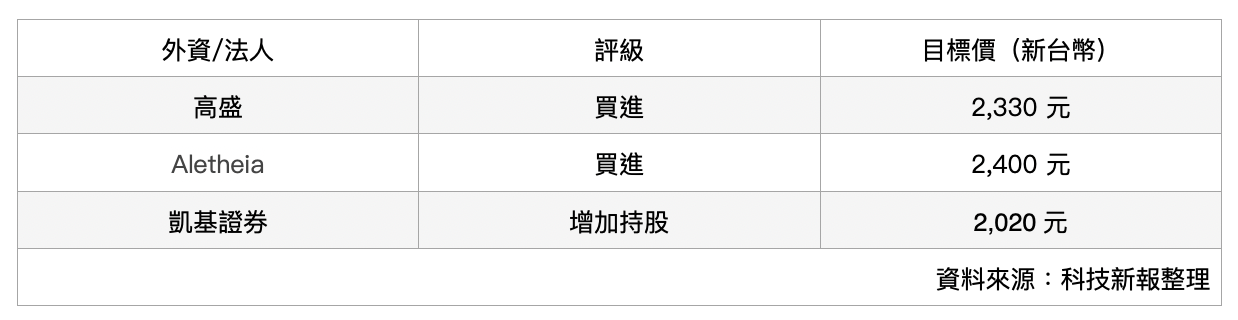

台積電今(6 日)續創歷史新高,來到 1,705 元,並持續朝著 2,000 元大關邁進。在法說會前,又有一間法人出具最新報告,看好台積電股價將飆破 2,000 元,並維持「增加持股」評級。

繼高盛、Aletheia 後,凱基證券將台積電目標價從 1,900 元上升至 2,020 元,並維持增加持股評級。

隨著台積電法說會即將於 1/15 登場,法人認為近期地震影響有限,而匯率與 AI 需求強勁,有望帶動台積電第四季財報優於財測。此外,受惠於新台幣貶值和產能利用率提升,預期第四季毛利率將達 61.5%,優於財測預期的 59-61%。

展望 2026 年第一季,法人指出,營收有望維持季度持平,全年資本支出展望或將突破 500 億美元,有望來到 500-520 億美元,以反映美國擴產進度提前及 N2/N3/N4、CoWoS 需求上修。不過也提到,台積電 2026 年關鍵字是「缺」。

產能利用率部分,N3、N4及 N5 產能利用率可望維持滿載,ASP 有望調漲3-5%,N6、N7 及成熱製程 ASP 則將略降 2%。以價格來看,由於 N2 單價較 N3 高 30-50%,隨著 N2 出貨顯著放量,相信台積電整體 ASP 將逐步上揚。

針對 NVIDIA H200 需求部分,法人指出,台積電目前沒有額外加單,猜測去年 H200 晶圓產量已足以支應目前的需求,目前瓶頸在於 CoWoS-S 產能不足,預期鴻海、Amkor、聯電可能因而受惠。

台積電法說會預期重點將包含 Al ASIC 潛在上檔空間,以及台積電如何調整產能滿足博通、Google 等客戶的強勁需求;美國、日本廠擴產近況;AI 營收年複合成長率上修幅度;資本支出展望。

(首圖來源:shutterstock)