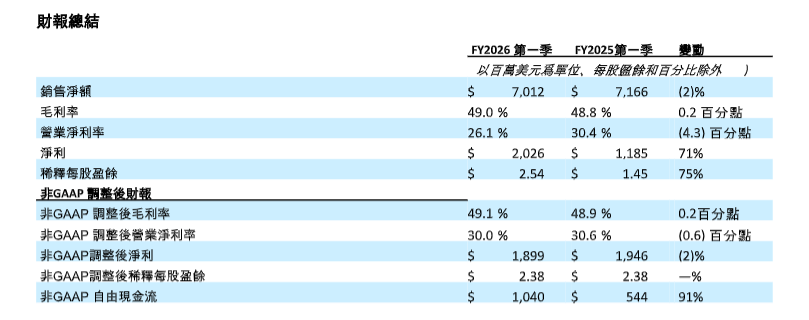

半導體設備商應材公布了截止於 2026 年 1 月 25 日的 2026 會計年度第一季財務報告。儘管單季營收較 2025 年同期微幅下降,但受惠於人工智慧(AI)運算加速投資的浪潮,帶動對高效能晶片與高頻寬記憶體(HBM)的強勁需求,公司在獲利能力上表現亮眼,GAAP 每股盈餘(EPS)較 2025 年同期大幅成長 75%。

根據財報數據顯示,應用材料本季營收為 70.1 億美元,較 2025 年同期下降 2%。然而,在獲利指標方面表現優異,依據一般公認會計準則(GAAP),公司毛利率達到 49.0%,營業利益為 18.3 億美元,淨利達 20.26 億美元,年增 71%。GAAP 的 EPS 為 2.54 美元,較 2025 年同期的 1.45 美元大幅成長 75%。若以非一般公認會計準則(Non-GAAP)計算,毛利率為 49.1%,營業利益則為 21.1 億美元,EPS 為 2.38 美元,與 2025 年同期持平。

從各事業群的表現來看:

半導體系統事業群:本季營收為 51.41 億美元。值得注意的是,自 2026 會計年度第一季起,管理層將8吋晶圓設備業務從全球支援服務轉移至此事業群。在營收佔比方面,晶圓代工、邏輯及其他業務佔 62%。DRAM 業務表現尤為強勁,佔比從 2025 年同期的 27% 攀升至 34%,營收創下新高。快閃記憶體則維持在 4%。

全球支援服務事業群:本季營收達 15.59 億美元,服務與設備零件營收同步創下歷史新高,顯示客戶對設備維護及優化服務的需求持續攀升。該事業群的營業淨利率也從 2025 年同期的 24.8% 提升至 28.1%。

3. 顯示器及相關市場: 相關財務結果被歸類於其他類別中,該類別本季銷售淨額為 3.12 億美元。

應用材料公司總裁暨執行長 Gary Dickerson 對本季表現給予高度肯定。他指出,隨著產業加速投資 AI 運算,市場對於更高效、更節能的晶片需求日益迫切,這直接驅動了先進邏輯晶片、高頻寬記憶體(HBM)以及先進封裝技術的高速成長。迪克森強調,這些領域正是應用材料作為製程設備領導者的核心優勢所在。基於此趨勢,他樂觀預期公司 2026 年的半導體設備業務將達到超過 20% 的成長。

在技術發展方面,本季的重要進展包括:

• EPIC 中心合作:宣布三星電子將加入應用材料位於矽谷的全新 EPIC(設備與製程創新暨商業化)中心。該中心目的在大幅縮短突破性技術從研發到量產的商業化進程,加速產業創新。

• 新世代製程設備:針對環繞式閘極(GAA)電晶體和 2 奈米及更先進節點,公司推出了一系列全新系統:

Viva 純自由基處理技術:可從原子層級精確平滑化 GAA 矽奈米片,提升電晶體效能。

Sym3 Z Magnum 導體蝕刻系統:提供埃米級的 3D 溝槽輪廓控制,優化矽奈米片的均勻性。

Spectral原子層沉積系統:採用鉬取代傳統的鎢作為電晶體接點材料,有效降低關鍵連結處的電阻,提升運算效能。

為了應對未來需求的成長,應用材料公司資深副總裁暨財務長Brice Hill表示,公司正全力確保產能充足。過去幾年間,應用材料的系統製造產能已接近倍增,同時強化了供應鏈的韌性並提高庫存水位,以支援客戶對創新產品與服務持續成長的需求。

展望 2026 會計年度第二季,應用材料預期營收將呈現成長態勢。公司預估第二季總銷售淨額約為 76.5 億美元(正負 5 億美元),非 GAAP 調整後稀釋 EPS 預估範圍為 2.64 美元(正負 0.20 美元)。此展望反映了公司對半導體產業復甦及 AI 驅動需求的信心。總體而言,應用材料在 2026 會計年度首季展現了強韌的營運體質與技術領導力,隨著 AI 與先進製程需求的加速,公司未來成長動能備受市場期待。

(首圖來源:官網)