市場研究公司 TrendForce 和 IDC 近期陸續發布針對記憶體價格和供需狀況。談到近期記憶體後市,IDC 副總裁 Soo-kyoum Kim 認為,記憶體市場緊繃狀況預計將延續至 2027 年第四季,從長期來看,在這一波記憶體缺貨潮下,真正市場贏家是簽署長期採購合約(LTA)的客戶,以及記憶體公司。

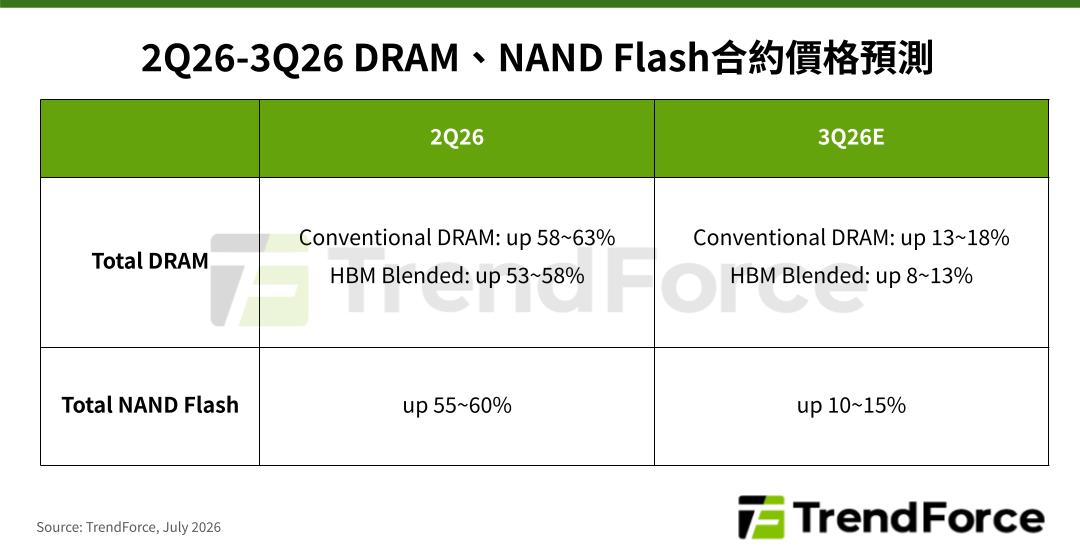

根據研調機構 TrendForce 最新記憶體價格調查,2026 年第三季整體 DRAM 格局持續極度緊缺,惟因消費性應用需求下修及高基期作用,合約價漲幅收斂,預計將季增13-18%。NAND Flash主要需求仍由AI推論與大型資料中心建置支撐,但因合約價格已達歷史高點,消費類客戶在需求放緩的情況下,對價格承受力已達極限,預估整體 NAND Flash合約價將季增10-15%,幅度較前幾季明顯縮減。

另一方面,Soo-kyoum Kim 則引述 IDC 最新預測顯示,今年 DRAM 市場規模約達 5,000 億美元,明年可望逼近 1 兆美元,甚至有機會在 2028 年正式突破 1 兆美元。他認為,這意味原預期要到 2029 年整體半導體市場才會達到 1 兆美元,如今光是 DRAM 單一市場就可能提前達成,凸顯 AI 帶動記憶體需求爆發,已徹底改變產業發展節奏。

Soo-kyoum Kim 認為,在這波趨勢下,最大的贏家無疑是記憶體廠商,而提前透過長期採購協議鎖定供貨的 AI 客戶,也將因取得穩定供應而受惠。相對之下,手機品牌與 OEM 廠商成為主要承壓者,即使終端市場需求未同步成長,仍必須支付更高價格取得所需的記憶體供應,企業級客戶同樣需要吸收大幅上漲的 DRAM 成本。

Soo-kyoum Kim 表示,記憶體如今已經真正成為核心基礎設施,其重要性如同能源、電力、電信與交通等基礎建設。他也強調,景氣循環仍然存在,但最大不同在於,現在的循環比過去更加持久,也更具策略性。他原預期記憶體業轉折點會出現在 2027 年,如今已延後至 2028 年;即便記憶體市場進入修正階段,也是呈現溫和調整,而非過去劇烈下跌。

Soo-kyoum Kim 認為,地緣政治因素如美國禁令,仍會影響買家取得記憶體供應來源的能力。此外,市場分化將愈來愈明顯,如先進製程與成熟製程、AI 與消費性市場,都將形成明顯區隔。

至於價格走勢,未來記憶體價格雖然仍將維持相對高檔,但漲勢預料將逐步放緩,不會無限制上升。 Soo-kyoum Kim 表示,記憶體廠商也清楚價格終究存在上限,未來更可能透過供應配置與產品組合管理來維持市場平衡,而非持續依賴漲價。

談到市場擔心的超額下單(over-booking)問題,Soo-kyoum Kim 認為目前幾乎所有客戶都存在提前下單情況,但市場結構已不同於過去。許多 HPC 與伺服器 OEM 已將原本下半年的採購需求提前至上半年完成,因此下半年採購動能勢必放緩。然而,真正影響市場平衡的是 CSP,目前 CSP 供應充足率僅 60%,仍有約四成需求未被滿足,即使 HPC 客戶後續釋出部分供給,仍可由 CSP 市場完全吸收,不至於造成市場供過於求。

(首圖來源:shutterstock)