近幾年中國車企比亞迪發展速度,就像裝上火箭推進器一路「加速」前進。

放眼廣義的新能源汽車,美國電動車新聞網站《CleanTechnica》統計,比亞迪奪下上半年全球市場銷售冠軍。純電動車賽道,比亞迪這中國最大新能源汽車製造商也居世界第二,僅次特斯拉(Tesla)。

除了比亞迪扶搖直上,福建寧德時代以36%全球市占率,穩居世界動力電池第一,總市值2021年6月首度突破1兆人民幣(約台幣4.4兆元)大關,譽為「寧王」,造富能力驚人。

崛起的中國汽車業如日中天,更被北京政府寄望「彎道超車」,西方科技界的民族工業。美國晶片禁售令和《晶片法案》強力制裁下,新能源汽車也視為不易「卡脖子」領域,因晶片多屬成熟製程晶片。

然而「豬突猛進」(日語,等於突飛猛進之意)的中國,卻忘了發展新能源汽車關鍵環節──類比晶片及功率晶片。

《電子時報》總編輯烏凌翔說明,電動車需要處理聲音與影像,皆為類比訊號。大自然聲響、光影、震動、各種能量都是類比訊號,人類為了處理方便,應用技巧「數位化」,才有了數位訊號。

「中國新能源車的晶片弱項,不是各界平常最關注的最先進製程和最高端設備,而是晶片設計『相對傳統』領域。」Digitimes Research研究中心研究員簡琮訓分析,就是類比晶片與功率晶片(功率晶片是廣義類比晶片)。

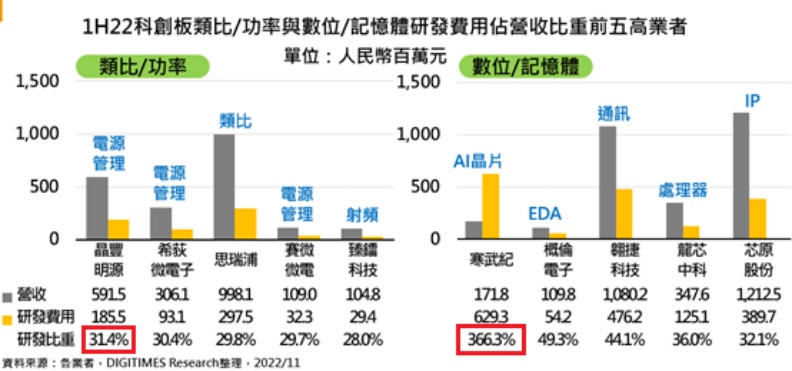

簡琮訓進一步耙梳中國科創板掛牌公司的資料後發現,2022年上半年,科創板IC設計業者共49家,類比/功率業者共29家,占據半壁江山,但就研發費用占營收比重而言,數位/記憶體類業者無論投入金額或比重,皆較類比/功率業者「更積極」。

▲ 中國科創板數位IC業者,較類比IC業者更積極投入研發費用。

如數位業者中專攻AI晶片的寒武紀,迄今尚未擺脫虧損,可是上半年研發費用占營收比重竟高達366.3%。對照類比業者,晶豐明源投入研發費用比重最高,近人民幣2億元,但比重也不過31.4%,兩者相差10倍之多。

另一方面,「類比/功率IC」相關公司研發人員占全體員工平均39.5%,不僅遠低於中國IC設計業者整體平均值(逾60%),更比不上「數位/記憶IC」相關公司高達72.2%比率。

▲ 2021年科創板類比/功率與數位IC/憶體設計業者研發人員數與比重。(Source:DIGITIMES Research)

有工科背景的烏凌翔指出,以上現象對中國發展電動車十分不利:「因為要緊的類比功率晶片受制於人,還是必須仰賴境外提供。」

中國類比晶片設計需才孔急

自2014年起,中國發展半導體產業政策明確,透過大基金一二期大力補助,瘋狂灑幣扶植業者。正由於政府資金帶頭投入,帶動民間資金匯集,無疑穩定半導體業者營運資金來源,並催生眾多新業者。

觀察中國IC設計公司數量,從2016年開始快速增長,至2021年達2,810家。類比與功率類型業者到2020年近400家,2021年成長至673家,約占中國IC設計業者總數24%。

中國電子製造業規模大,半導體需求相對亦龐大,類比領域方面,多家業者以電源管理晶片(PMIC)為主要研發產品,多數業者規模仍小,但成長快速,初期以中低階產品切入市場,多數僅達產品最佳化與擴充產品線階段,代表業者為聖邦微、矽力杰。

同時,這也是中國半導體產業「最缺人手」的環節。

據「2021年中國IC設計產業前十大需求職缺」統計(表1),缺人第一名就是類比晶片設計,需求第五和第六名亦是同領域的類比布局設計和射頻晶片設計。

▲ 2021年中國IC設計產業前十大需求職缺。

烏凌翔表示,設計類比晶片需要長時間累積經驗,沒有3~5年不能成「人才」,沒有十年以上不能成「專才」。

「類比晶片不像數位晶片,各種理論、規則、設計工具軟體較完備,一年經驗的工程師也能有貢獻。」烏凌翔說,因此長久以來,願意投入類比領域的工程師,本來就少於數位領域工程師。

中國IC設計公司如雨後春筍成立,對設計人才求才若渴,目前解決問題的走向,策略是從政策著手,積極培育大專院校人才。

但可能理想趕不上現實。2021年類比與功率IC設計公司數量成長73%,中國有限人力資源下,勢難滿足新公司營運與產品品質需求。

總結儘管中國極力抓住新能源車契機,但關鍵零組件類比晶片研發能量及人才實力薄弱,或埋下產業發展隱憂。未來也可能往外挖角,動向值得關注。