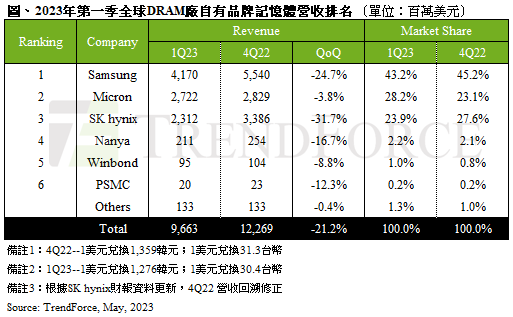

TrendForce 研究顯示,第一季 DRAM 產業營收約 96.6 億美元,季減 21.2%,連跌三季。出貨量方面僅美光上升,其餘衰退;

營收方面,三大原廠營收均下滑,三星(Samsung)

如同TrendForce先前預期,由於ASP快速下跌所致,

台廠方面,南亞科(Nanya)出貨量連四季下跌,

(首圖來源:shutterstock)

DRAM 產業第一季營收季減 21.2%,連三季衰退 |

|

作者

TechNews |

發布日期

2023 年 05 月 25 日 14:05 |

分類

記憶體

, 零組件

|

TrendForce 研究顯示,第一季 DRAM 產業營收約 96.6 億美元,季減 21.2%,連跌三季。出貨量方面僅美光上升,其餘衰退;

營收方面,三大原廠營收均下滑,三星(Samsung)

如同TrendForce先前預期,由於ASP快速下跌所致,

台廠方面,南亞科(Nanya)出貨量連四季下跌,

(首圖來源:shutterstock)