台積電公布 2025 年第二季財報,合併營收約新台幣 9,337.9億元,稅後純益約 3,982.7 億元,每股盈餘為 15.36 元,創下單季新高成績。17 日在法說會中,董事長魏哲家也就近期需求、獲利能力、匯率影響、技術更新、以及全球製造足跡等幾大方面進行解說。以下就是相關內容的整理。

近期需求展望

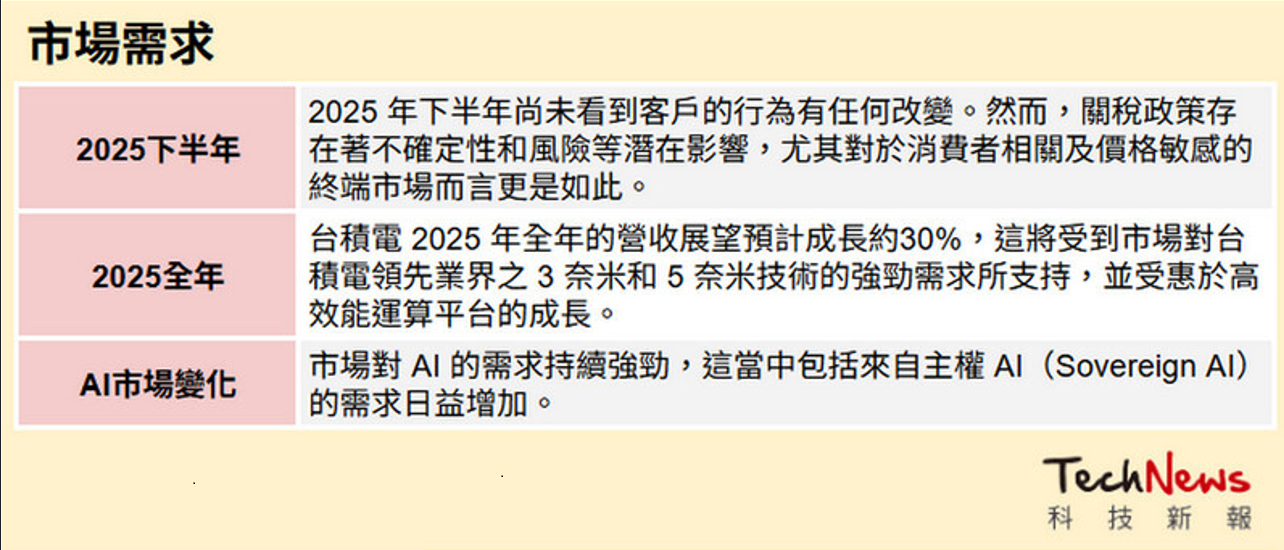

展望 2025 年下半年,尚未看到客戶的行為有任何改變,然而,了解到關稅政策存在著不確定性和風險等潛在影響,尤其對於消費者相關及價格敏感的終端市場而言更是如此。

觀察到中國地區的補貼方案(rebate programs)正刺激部分「短期」需求上揚,台積電仍預期整體非人工智慧(AI)終端市場將於 2025 年溫和復甦。相信對半導體的需求是根本性的,且此需求態勢將維持強勁。

近期發展也有利於 AI 的長期需求展望。(大型語言模型處理文本)詞元(token)數量的爆炸性增長顯示出人工智慧模型的使用和導入正在增加,這意味著更多運算的需要,進而帶動對先進半導體的需求上升。也看到市場對 AI 的需求持續強勁,這當中包括來自主權 AI(Sovereign AI)的需求日益增加。

因此,現在預期若以美元計,台積電 2025 年全年的營收展望預計成長約 30%,這將受到市場對台積電領先業界之 3 奈米和 5 奈米技術的強勁需求所支持,並得益於台積電在高效能運算平台的成長。

在態勢未明的情況下,台積電將謹慎留意潛在的關稅相關影響,並在 2025 年下半年與 2026 年審慎規劃我們的業務,同時,台積電將繼續投資於未來的大趨勢。亦將專注於業務基本,即技術領先、卓越製造和客戶信任,以進一步強化我們的競爭地位。

獲利能力

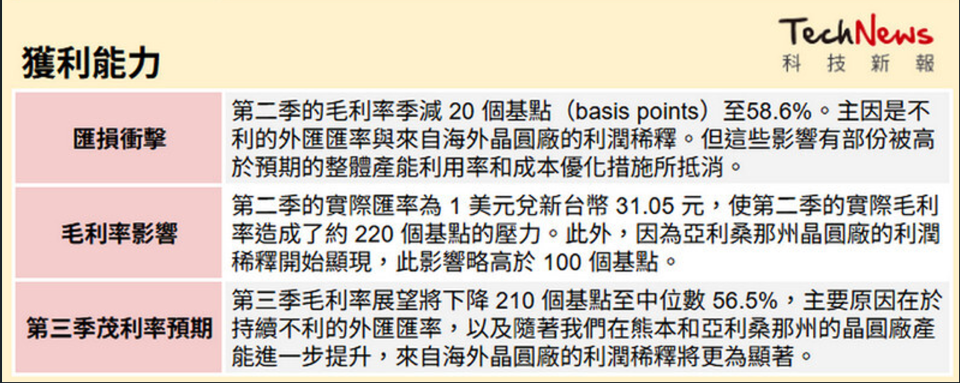

與 2025 年第一季相比,台積電第二季的毛利率稍微下降 20 個基點(basis points)至 58.6%。主要原因是不利的外匯匯率以及來自海外晶圓廠的利潤稀釋,不過,這些影響有部份被高於預期的整體產能利用率和成本優化措施所抵消。

相較於 2025 年第一季的匯率為 1 美元兌新台幣 32.88 元,第二季的實際匯率為 1 美元兌新台幣 31.05 元。這對第二季的實際毛利率造成了約 220 個基點的壓力。另外,也受到海外晶圓廠產能提升的影響,此影響略高於 100 個基點,主要是因為亞利桑那州晶圓廠的利潤稀釋開始顯現。

台積電第三季毛利率展望將下降 210 個基點至中位數 56.5%,主要原因在於持續不利的外匯匯率,以及隨著在熊本和亞利桑那州的晶圓廠產能進一步提升,來自海外晶圓廠的利潤稀釋將更為顯著。台積電維持之前的預測,從 2025 年開始的未來五年,由於海外晶圓廠量產所致的毛利率稀釋在初期的影響約為每年 2~3%,到了後期則擴大為 3~4%。儘管海外晶圓廠的成本較高,將持續透過在亞利桑那州擴大規模並致力於改善成本結構,亦將繼續與客戶和供應商夥伴密切合作,以管控相關影響。

整體而言,在台積電領先的製造技術和大規模製造基地的根本競爭優勢下,預期台積電會成為我們每一個營運所在地中最高效和最具成本效益的製造服務提供者。

匯率影響

新台幣是台積電所有財務報表的報導貨幣(reporting currency),然而台積電的營收幾乎皆以美元計價,而約有 75% 的銷貨成本則是以新台幣計價。因此,新台幣對美元的匯率變化對我們所報告之營收和毛利率產生顯著影響。

新台幣對美元的匯率變化之於營收的敏感度接近 100%。也就是說,新台幣對美元每升值 1%,以新台幣計價的報告營收就會減少 1%;而在相同的 1% 匯率變動下,毛利率的敏感度則約為 40 個基點,也就是說,如果新台幣對美元每升值1%,台積電的毛利率將下降約 40 個基點。

與 4 月 17 日針對第二季所提供的匯率展望(即 1 美元兌新台幣 32.5 元)相比,新台幣平均升值約 4.4%,因此,若以新台幣計,這對台積電的第二季營收造成了約 4.4% 的負面影響,並使毛利率下降約 180 個基點。

針對 2025 年第三季,基於當前匯率(1 美元兌新台幣 29 元)而言,新台幣平均將再升值 6.6%,因此,若以新台幣計,這將對台積電的第三季營收造成 6.6%的負面影響,並使毛利率下降約 260 個基點。

台積電的獲利能力包括六大因素:領先的技術開發和產能提升、定價、產能利用率、成本優化、技術組合和匯率,其中,匯率是談機電無法控制的。當處於匯率不利時,如同目前的情況,將專注於我們業務的核心基礎,並仰賴其他五大因素來應對,正如過去成功做到的。因此,即便考慮到目前對我們較不利的匯率,長期毛利率達 53% 以上仍是可實現的。

技術更新

台積電的 2 奈米和 A16 技術在因應對節能運算永無止境的需求方面領先業界,幾乎所有的相關創新者都正在與台積電合作。

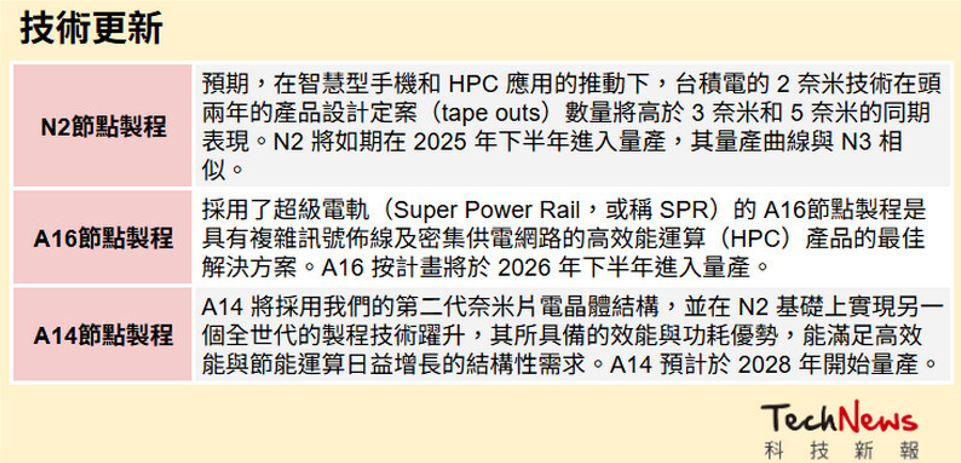

預期在智慧型手機和 HPC 應用的推動下,台積電的 2 奈米技術在頭兩年的產品設計定案(tape outs)數量將高於 3 奈米和 5 奈米的同期表現。台積電的 N2 製程技術提供全世代的效能和功耗優勢,相較於 N3E,在相同功耗下,速度增10-15%;或在相同速度下,功耗降低 25-30%,同時晶片密度增加大於 15%。

N2 將如期在 2025 年下半年進入量產,其量產曲線與 N3 相似。在台積電持續強化的策略下,也推出了 N2P 製程技術,作為 N2 家族的延伸。N2P 在 N2 的基礎上具備更佳的效能及功耗優勢。N2P 將為智慧型手機和 HPC 應用提供支持,並計畫於 2026 年下半年量產。

未來還將推出採用了超級電軌(Super Power Rail,或稱 SPR)的 A16。較於 N2P,A16 在相同功耗下,速度增快 8~10%,或在相同速度下,功耗降低15~20%;晶片密度提升 7~10%。A16 是具有複雜訊號佈線及密集供電網路的高效能運算(HPC)產品的最佳解決方案。A16 按計畫將於 2026 年下半年進入量產。A14 將採用台積電的第二代奈米片電晶體結構,並在 N2 基礎上實現另一個全世代的製程技術躍升,其所具備的效能與功耗優勢,能滿足高效能與節能運算日益增長的結構性需求。

與 N2 相比,A14 將在相同功耗下,速度增快 10~15%,或在相同速度下,功率降低 25~30%;晶片密度提升約 20%。A14 技術開發按計畫進行且進展良好,其裝置效能和良率優化皆如期,甚或超出預期。A14 預計於 2028 年開始量產。

台積電將繼續針對 A14 的持續強化策略,包括預計於 2029 年推出採用超級電軌的方案。我們相信 A14 及其衍生技術將進一步擴大台積電的技術領先優勢,並讓台積電得以在未來很好地掌握成長機會。

全球製造足跡

台積電所有的海外決策都是基於客戶的需求,因為客戶重視一定的地域靈活性;此外,也包含必要程度的政府支持。這是為了台積電股東將價值最大化。

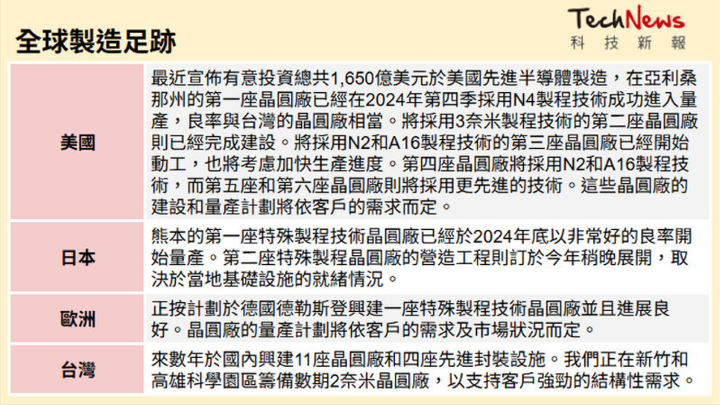

在美國先進客戶以及美國聯邦政府、州政府和市政府的大力合作和支持下,台積電最近宣佈有意投資總共 1,650 億美元於美國先進半導體製造。這項投資包含興建六座晶圓廠、兩座先進封裝廠,以及一間主要研發中心。當前在亞利桑那州的第一座晶圓廠已經在 2024 年第四季採用 N4 製程技術成功進入量產,良率與台灣的晶圓廠相當。將採用 3 奈米製程技術的第二座晶圓廠則已經完成建設,而且看到來自美國先進客戶的濃厚興趣,並正致力於將量產進度加速數個季度,以支持客戶的需求。

將採用 N2 和 A16 製程技術的第三座晶圓廠已經開始動工,由於客戶對 AI 相關的需求強勁,使得台積電也將考慮加快生產進度。第四座晶圓廠將採用 N2 和 A16 製程技術,而第五座和第六座晶圓廠則將採用更先進的技術。這些晶圓廠的建設和量產計畫將依客戶的需求而定。台積電的拓展計畫將使台積電足以在亞利桑那州擴展為一超大晶圓廠(GIGAFAB®)聚落,以支持智慧型手機、AI 和 HPC 應用等領域的領先客戶的需求。

我們亦計劃興建兩座新的先進封裝設施,以及設立一間研發中心,以完善AI供應鏈。在計劃建設完成後,我們的 2 奈米及更先進製程產能將會有約 30% 來自亞利桑那州晶圓廠,成為一個在美國獨立的先進半導體製造聚落。因此,台積電將繼續在支持客戶取得成功方面扮演關鍵且不可或缺的角色,同時亦繼續擔任強化美國半導體產業和其領導地位的關鍵合作夥伴和推動者。

在日本,感謝日本中央政府、縣政府和地方政府的大力支持,我們在熊本的第一座特殊製程技術晶圓廠已經於 2024 年底以非常好的良率開始量產。第二座特殊製程晶圓廠的營造工程則訂於今年稍晚展開,取決於當地基礎設施的就緒情況。晶圓廠的量產計畫將依客戶的需求及市場狀況而定。

在歐洲,我們獲得了來自歐盟執委會、德國聯邦政府、邦政府和市政府的堅定承諾。我們正按計畫於德國德勒斯登興建一座特殊製程技術晶圓廠並且進展良好。晶圓廠的量產計畫將依客戶的需求及市場狀況而定。

在台灣政府的支持下,我們計劃在未來數年於國內興建11座晶圓廠和四座先進封裝設施。我們正在新竹和高雄科學園區籌備數期2奈米晶圓廠,以支持客戶強勁的結構性需求。透過拓展我們的全球製造足跡並持續在台灣投資,台積電將能在未來數年繼續作為全球邏輯IC產業值得信賴的技術和產能提供者,同時為我們的股東帶來獲利成長。

(首圖來源:科技新報攝)