TrendForce 最新調查,

平均銷售單價方面,由於供需差距巨大,

展望2026年第一季,消費性應用進入需求淡季下,

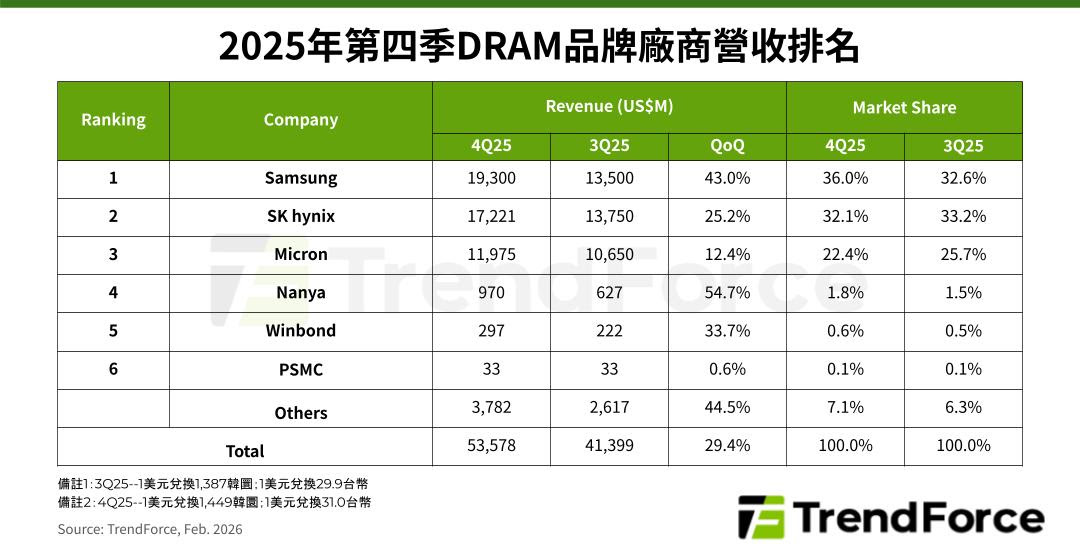

自各供應商營收角度來觀察,三星營收增加至193.

SK海力士營收增加至172.2億美元,季增幅達25.2%,

美光營收增加至119.8億美元,季增幅達12.4%

觀察台系廠商營運狀況,延續2025年第二季以來的動能,

南亞科營收季增54.7%至9.70億美元,

華邦電營收季增33.7%至2.97億美元,

(首圖來源:Pixabay)

漲價帶動 4Q25 DRAM 產業營收成長 29.4%,三星重返市占率第一 |

|

作者

TechNews |

發布日期

2026 年 02 月 26 日 14:15 |

分類

AI 人工智慧

, 半導體

, 記憶體

|

TrendForce 最新調查,

平均銷售單價方面,由於供需差距巨大,

展望2026年第一季,消費性應用進入需求淡季下,

自各供應商營收角度來觀察,三星營收增加至193.

SK海力士營收增加至172.2億美元,季增幅達25.2%,

美光營收增加至119.8億美元,季增幅達12.4%

觀察台系廠商營運狀況,延續2025年第二季以來的動能,

南亞科營收季增54.7%至9.70億美元,

華邦電營收季增33.7%至2.97億美元,

(首圖來源:Pixabay)