在全球資本市場中,當前的 AI 基礎設施正圍繞著一個核心技術路線爭論來回震盪,那便是「光進銅退」與「銅進光退」的拉鋸戰。這股對於未來傳輸架構的預期情緒,已經直接且強烈地反映在相關供應鏈的股價表現上,包括當市場看好光通訊概念時,銅纜族群往往面臨承壓。反之,若銅纜技術傳出利多,光通訊族群便會遭到市場拋售。

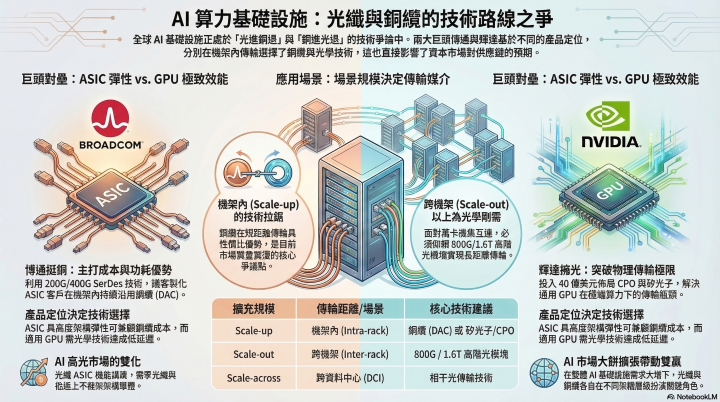

近日,兩大算力巨頭博通(Broadcom)與輝達(NVIDIA)針對次世代傳輸技術的最新動態與戰略分歧,不僅為這場技術爭論火上加油,更直接引發了台灣股市光通訊族群的劇烈震盪。在這場技術路線之爭中,博通成為了「挺銅派」的領軍人物。博通執行長陳福陽在最新一季的財報會議中釋出明確信號,強調隨著客戶叢集規模不斷擴大,能讓客戶透過 200G SerDes 技術,持續使用 Direct Attach Copper(DAC,直接連接銅纜)。陳福陽進一步指出,這項技術在 2028 年將會推進至 400G SerDes,這意味著其 XPU 客戶未來仍有極高的機率繼續留在銅纜上。

然而,博通管理層的主張並非無的放矢。他們指出,在 Scale-up(機架內擴充)的環境下,客戶完全可以依賴 DAC 銅纜,而不需要過早切換到價格昂貴的光纖技術。這個策略的核心競爭力在於能夠大幅降低資料中心的功耗與建置成本,對於現階段急需尋求高性價比架構的 AI 客戶而言,無疑具有極大的吸引力。

然而,博通高層對銅纜技術的背書,對於高度仰賴光通訊升級題材的台灣供應鏈而言,卻是一記沉重的打擊。受到博通消息面的利空打擊,台股光通訊族群在上一個交易日慘遭滑鐵盧。儘管當日台股大盤整體展開了技術性反彈,但光通訊概念股卻黯然失色,包含光聖、聯鈞、華星光、全新、統新、光環、聯亞、康聯訊、波若威、台聯電、以及環宇-KY等多檔光通訊指標股,皆呈現逆勢走弱的態勢,顯示出資本市場對於 「銅進光退」 潛在威脅的高度敏感。

與博通力挺銅纜的策略形成鮮明對比的,是AI霸主輝達近期的投資與技術布局。為突破未來的算力傳輸瓶頸,輝達選擇了截然不同的道路──全面走向 CPO(共封裝光學)與矽光子技術。觀察輝達近期的動向,其不惜砸下 40 億美元重金,入股綁定 Lumentum(LITE)與 Coherent(COHR)兩大光通訊設備廠。這項戰略舉措清楚地表明,輝達未來在 Scale-up(機架內擴充)的發展方向,無疑是重量級押注矽光子與 CPO 技術。此外,輝達在 ISSCC 2026大 會上更投下了矽光子技術的震撼彈,展示了 3D 堆疊與低延遲 DWDM(高密度波長多工)鏈路技術,進一步拆解了次世代 CPO 光源的密碼。

為什麼同樣是引領 AI 算力革命的兩大巨頭,會在次世代網路傳輸架構上走向完全相反的道路?深入探究其背後的原因,關鍵在於兩者核心產品的「定位差異」。首先是輝達代表的「通用型GPU」路線:輝達主打的是公版、通用的 GPU 架構,其產品必須面對全球市場最多元化的客戶群與各種極端應用場景。為了在追求極致算力效能與維持低功耗之間取得最佳平衡,傳統銅線的物理極限已成為絆腳石,因此全面走向 CPO 技術,成為輝達突破物理極限的必經之路。

反觀博通主要為客戶提供高度客製化的 ASIC 算力解決方案。因為具備極高的 ASIC 架構彈性即便在架構設計中,短距離傳輸繼續沿用傳統的銅線技術,依然能夠精準滿足特定客戶對於運算效能的需求,同時兼顧嚴格的成本考量。儘管博通成功證明了銅線在 Scale-up(機架內)架構下依然具備強大的生命力與競爭力,但業界專家提醒,評估 AI 基礎設施不能僅侷限於單一機架內,必須將格局放大至整體網路架構。

一旦資料傳輸跨出單一機架,進入跨機架擴充(Scale-out)的乙太網或 InfiniBand 網路層,面對動輒數萬顆 GPU 組成的超級運算叢集互連,傳統銅纜將束手無策,絕對需要仰賴 800G 甚至高達 1.6T 的高階光模組,才能實現低延遲、長距離的龐大數據傳輸。更進一步來看,若要將散布在不同地理位置的AI算力中心串聯起來,也就是所謂的跨資料中心傳輸(Scale-across / DCI),更是「 相干光傳輸」 等非光通訊技術莫屬的天下。這代表著,銅纜在機架內(Scale-up) 的階段性勝利,並不會實質侵蝕光模塊在廣域網路與跨機架互連中的龐大基本盤。

從近期的各項產業動態與市場指標中,也能明確印證光通訊產業依然強勁的剛性需求。首先,市場情緒指標強勁。觀察光通訊廠 AAOI 先前公布的亮眼財報數據以及隨後飆升的股價漲勢,便能深切感受到市場對光模塊未來前景依然抱持著強烈的信心。其次,科技巨頭架構剛需。以 Google 為例,其力推的 OCS(Optical Circuit Switching,全光交換)架構,被譽為 AI 資料中心的下一場光革命,其核心依然需要大量且深度地依賴光模塊技術。

最後,供應鏈持續緊缺。在上游原料端,InP(磷化銦)等關鍵材料持續處於短缺狀態,光模組製造廠的訂單依舊呈現滿載盛況,證明矽光子(SiPh)技術在整體產業的演進中,依然扮演著不可替代的關鍵角色。因此,綜合來看,攤開近期各家相關企業的財報,無論是專注於光通訊技術的廠商,還是深耕銅纜領域的企業,其業績表現往往都能成功突破市場的預期。在當前全球火熱的 AI 算力軍備競賽推動下,整體基礎設施市場的規模大餅已經比過去擴張太多。

或許在未來的某一個技術節點上,會有其中一方取得絕對優勢。但在當下這個高速發展的黃金時期,「光」與「銅」都各自在不同的應用場景與架構層級中扮演著不可或缺的角色。雙方皆正處於這波產業大擴張的紅利期中,光與銅皆是真正的贏家。

(首圖來源:Google)