人工智慧(AI)技術的快速演進,全球科技產業正迎接一場前所未有的基礎設施變革。也就是過去數年來,圖形處理器(GPU)一直是推動 AI 發展的核心與最大瓶頸、然而,隨著代理 AI(Agentic AI)的強勢崛起,最新的市場與分析報告指出,雲端供應商的算力瓶頸已正式從 GPU 轉移至中央處理器(CPU)。

這股因 AI 而起、對 CPU 需求呈指數級成長的狂潮,不僅導致亞馬遜(Amazon)與微軟(Microsoft)等雲端巨頭面臨嚴峻的「缺晶片」危機,更直接帶動了晶片大廠 AMD在資料中心業務上的驚人成長。憑藉著強勢的 x86 架構優勢與新款晶片佈局,AMD 伺服器 CPU 的市占率與營收雙雙狂飆,華爾街分析師更進一步上調了其目標價位,預示著 AI 硬體市場即將迎來全新的洗牌與格局。

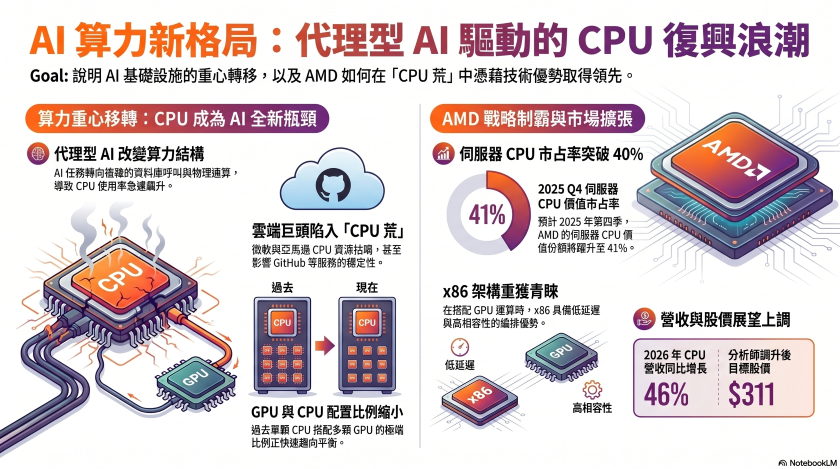

代理型 AI 改變算力需求結構,CPU 躍升為新世代瓶頸

根據全球市場情報機構 TrendForce 的最新報告指出,人工智慧代理(Agentic AI)的快速發展正深刻改變 AI 資料中心的運算架構。隨著輝達 (Nvidia) 和 Arm 於 2026 年 3 月相繼宣布進軍獨立 CPU 市場,CPU 在 AI 伺服器中的戰略地位正式回歸。

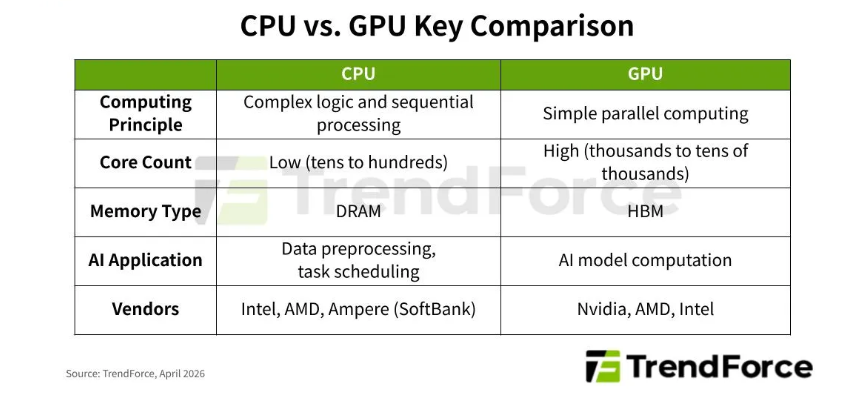

根據報告指出,在過去的 AI 熱潮中,需要大規模平行矩陣乘法的運作環境使 GPU 成為市場寵兒,而 CPU 則被降級為僅負責壓縮及分配記憶體資料至 GPU 的輔助角色,目前資料中心的 CPU 與 GPU 配置比例為 1:4 甚至 1:8。然而,然而,代理式 AI 的運作模式將打破此一失衡狀態。

與靜態的大型語言模型(LLM)不同,代理式 AI被 設計為能與環境動態互動、規劃任務、呼叫工具並做出決策。這些複雜的「編排(Orchestration)」工作,包含子任務排程、資料傳遞與請求評估,完全落在 CPU 的肩上,使其成為高度密集的運算執行。此外,透過強化學習(RL)訓練的 AI 代理在採取行動時需要進行大量評估,進一步加重了 CPU 的負擔。

在一份 2025 年的研究指出,在代理式 AI 中,CPU 處理工具的延遲可占總延遲的 90.6%,且在大量運算時,CPU 的動態能耗最高可達整體動態能耗的 44%。為了突破延遲、吞吐量與能耗等瓶頸,傳統架構勢必面臨轉型。其中,Arm 預估,AI 代理時代的資料中心每百萬瓩(GW)所需的 CPU 核心數,將從 3 千萬顆飆升至 1.2 億顆,需求量呈現四倍成長。未來的 CPU 與 GPU 比例預計將大幅提升至 1:1 到 1:2 之間,刺激市場對 CPU的需求。

雲端供應商算力告急,微軟與亞馬遜面臨史無前例 CPU 荒

這波突如其來的 CPU 龐大需求,已經對全球知名的雲端服務與基礎設施造成了實質的衝擊。以知名的程式碼代管平台 GitHub 為例,近期便遭遇了嚴重的資料庫不穩定問題,許多使用者回報系統出現當機,且經常無法成功提交程式碼。而探究其背後原因,竟然是因為微軟已將其所有閒置的 CPU 資源全數出售或調配給了其他 AI 公司,尤其是那些與 OpenAI 和 Anthropic 簽署協議的外部實驗室。

除了,微軟的 CPU 儲備已經見底,同樣的窘境也發生在其他巨頭身上。據市場消息指出,儘管亞馬遜已經將其 CPU 伺服器的數量按年增加了兩倍,但依然耗盡了所有的 CPU 供應,並且已無法滿足未來的需求成長。。此外,為了因應早期的短缺情況,OpenAI 曾經將其程式碼庫從傳統的 x86 架構移植到當時亞馬遜資源較充裕的 Arm 架構上,沒想到這個轉變反而讓 Arm 架構的 CPU 在這波短缺浪潮中遭受了更為嚴重的打擊。

巨大且迫在眉睫的 CPU 全面短缺危機,不僅限於 ARM 晶片,x86 架構晶片也將面臨相同的命運。在產能排擠效應下,未來 CPU 資源將高度集中於 AI 領域,這意味著消費端與企業端市場的 CPU 生產線將受到不利影響,進而導致供應短缺、價格飆漲,市場將演變成「價高者得」的殘酷競爭。

x86 架構重獲青睞,AMD 伺服器 CPU 市占率飆升破四成

在這場因 AI 驅動的 CPU 短缺危機中,AMD 成為了最大的受益者之一。機構分析指出,受惠於代理型 AI 的強勁推動,AMD 的市場價值定位獲得了進一步的強化。儘管 ARM 架構 CPU 在雲端服務供應商(CSP)的自研晶片領域中取得了一定進展,但在搭配 GPU 進行 AI 運算時,x86 架構依然是業界的優先解決方案。這主要是因為 x86 在編排調用上具備更優異的性能表現。尤其是 AMD 的 CPU 能夠提供更低的延遲、更佳的軟體相容性,以及高達約 1.6 TB/s 的記憶體頻寬(如 Venice 架構 CPU)。

根據 Mercury Research 的數據顯示,AMD 在伺服器 CPU 市場的價值份額於 2025 年第四季(4Q25)已大幅躍升至 41%,出貨量份額也達到了 29%。在台積電 N3 製程晶圓產能提升、平均銷售單價(ASP)上漲的帶動下,加上基於 N2 製程的新一代 Venice CPU 的推出,市場預期 AMD 在 2026 年的全年 CPU 出貨量將實現 28% 的同比增長,營收更將大幅飆升 46%。而面對強大的市場需求,作為 x86 晶片主要供應商的 AMD 與 Intel 正全力向雲端供應商供貨,而 NVIDIA 也在積極提升其結合多顆晶片與大量 DRAM 的 Vera CPU 機架產能以應對這波商機。

MI455 晶片供不應求,推動 AMD 目標價上調與營收看漲

除了 CPU 業務的強勁爆發,AMD 在 AI 加速晶片領域的表現同樣備受矚目。儘管市場先前因進展速度較預期緩慢而一度下調對 AMD MI455 晶片的預期,但最新的積極信號顯示,搭載該晶片的 Helios 72 機架需求出現了顯著的上調,預計到 2026 年底出貨量將從原先預估的 3,000 台翻倍至 6,000 到 7,000 台。這主要受惠於 OpenAI 與 Meta 兩大關鍵客戶堅定的需求,數據顯示,2026 年下半年這兩大客戶對 MI455 的需求量約為 60 萬顆,但同期的供給量卻僅有 40 至 45 萬顆,呈現嚴重的供不應求狀態。此外,預期技術規格更複雜的 MI550 將為 AMD 帶來另一波階躍式的提升。

基於 CPU 市占率的快速擴張與 MI455 的大幅改善,市場分析師對 AMD 釋出極為樂觀的業績展望。預測其 2026 年第一季營收將達 102 億美元,並在數據中心 CPU 的強勢支撐下,毛利率將回升至 55.5% 至 56% 的區間。更長遠來看,分析預測 AMD 的數據中心營收將在 2026 年、2027 年及 2028 年分別達到 300 億美元、520 億美元以及驚人的 810 億美元。而考量到前瞻業績表現與數據中心 CPU 攀升的平均售價,分析機構將 AMD 2026 年 EPS 預估微調降 2%、2027 年 EPS 上調 5%,並基於 2026 與 2027 年預估本益比的 33 倍,將 AMD 的目標價從 303 美元正式調升至 311 美元。

綜合來看,代理型 AI 的發展已將全球科技產業帶入一個全新的算力格局。對 CPU 的高強度需求打破了過去由 GPU 獨霸的局面,引爆了全球性的 CPU 供應鏈變局。而在這場變革中,AMD 憑藉著其在 x86 伺服器 CPU 的技術優勢與市占率擴張,搭配持續更新的 AI 加速晶片,成功構築了強大的成長動能,在未來的 AI 基礎設施爭霸戰中佔據了極為有利的戰略位置。

(首圖來源:Pixabay)