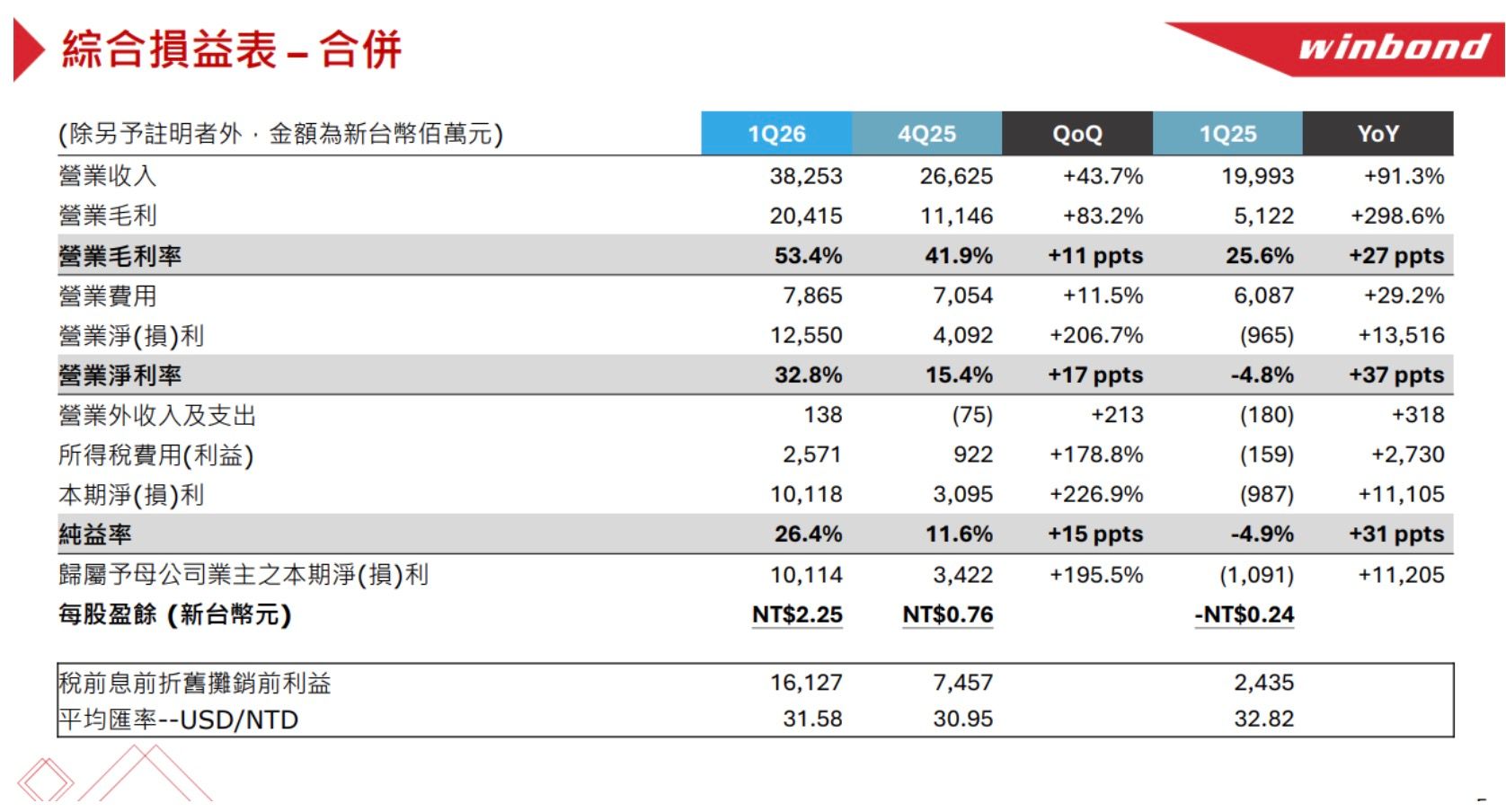

記憶體廠華邦電 5 日舉行法說會,繳出亮眼成績單。《財訊》報導,今年第一季毛利率達 53.4%,創歷史新高,稅後淨利高達 101 億元,每股稅後盈餘 2.25 元。公司並釋出第二季報價持續大漲的訊號,獲利將較首季再大幅躍升。

因為AI「整體記憶體需求緊得不得了!」總經理陳沛銘直言,下半年價格仍將維持高檔,甚至有機會續漲,且2027年產能早被客戶預訂一空。

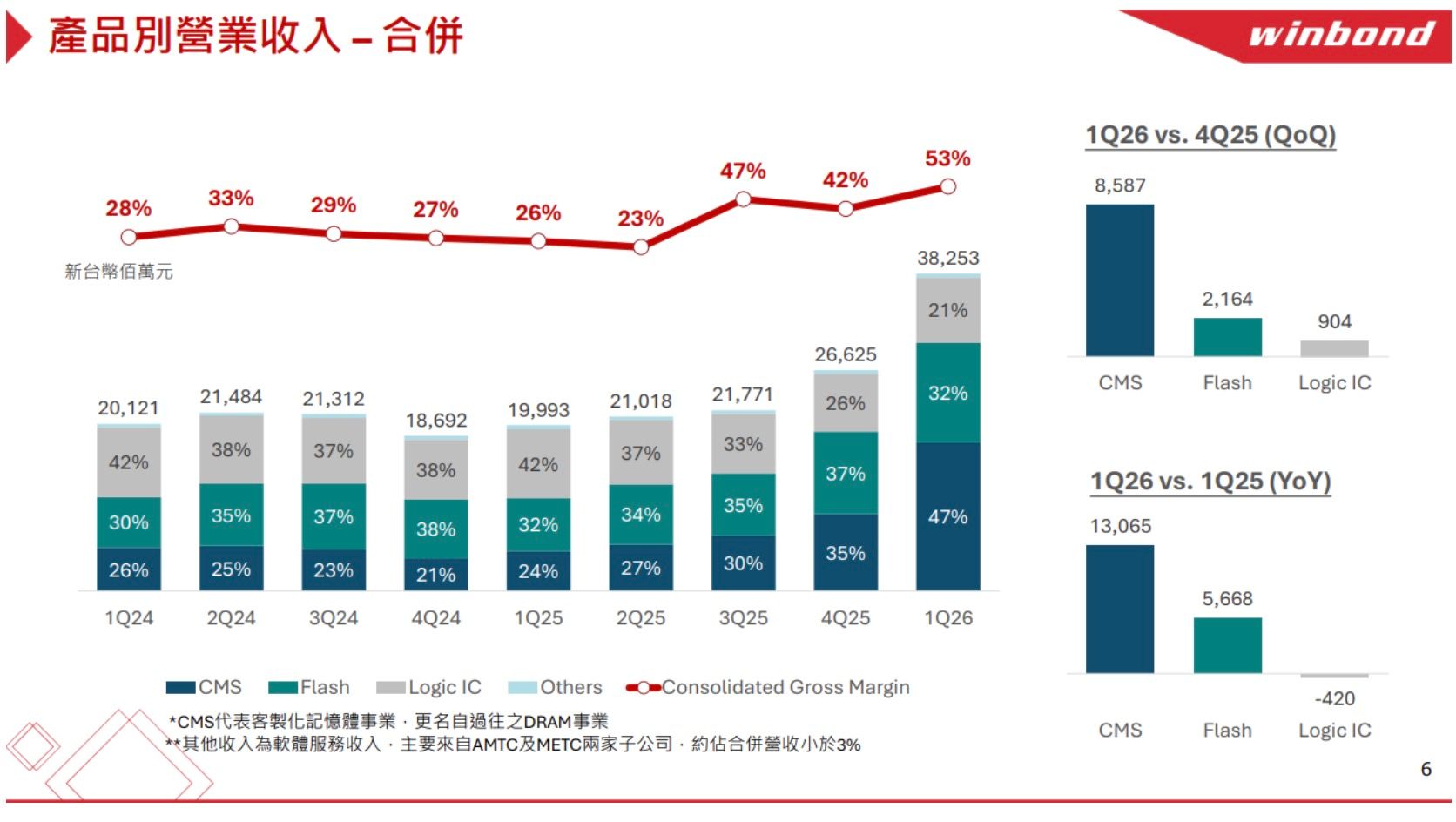

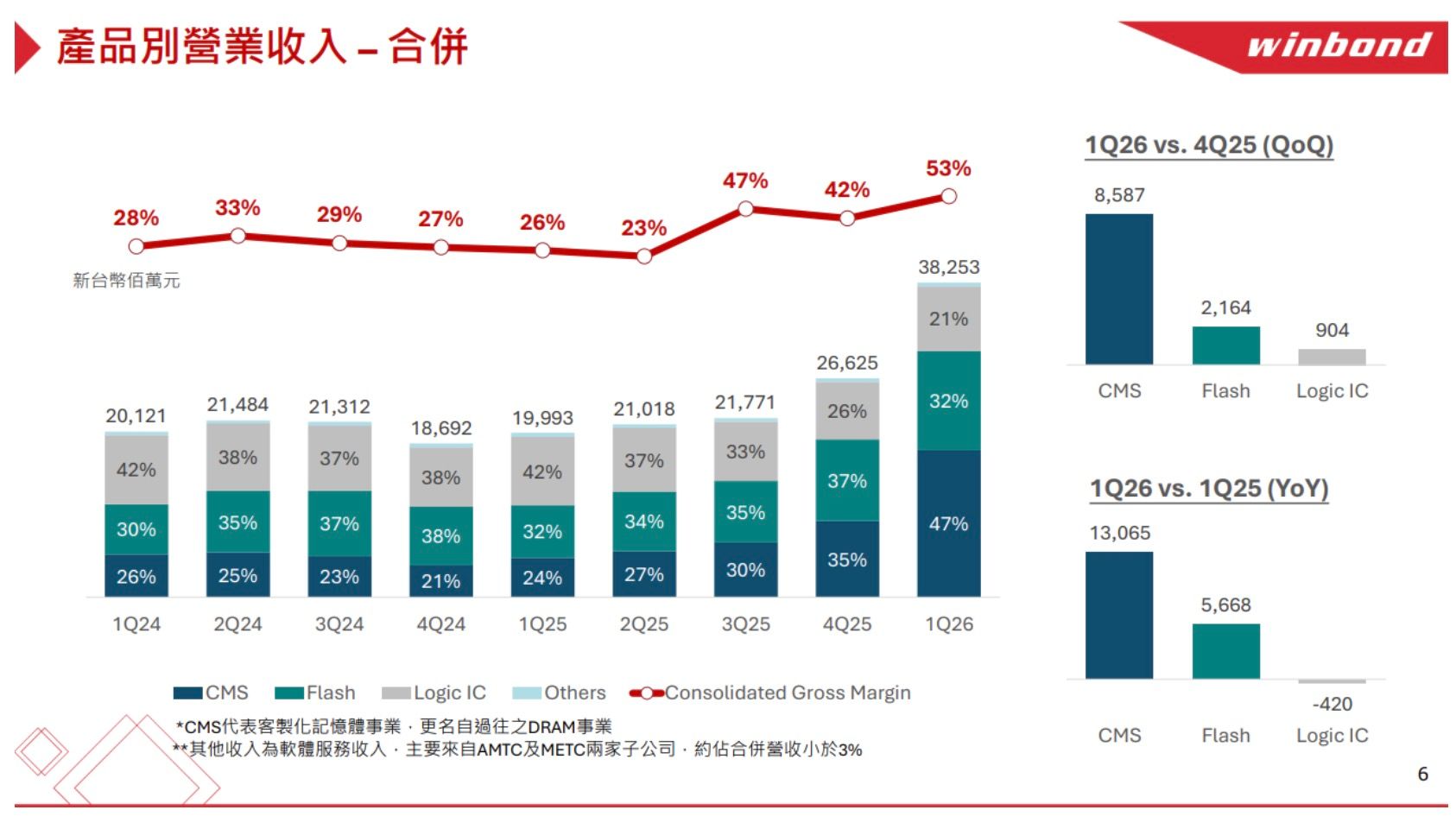

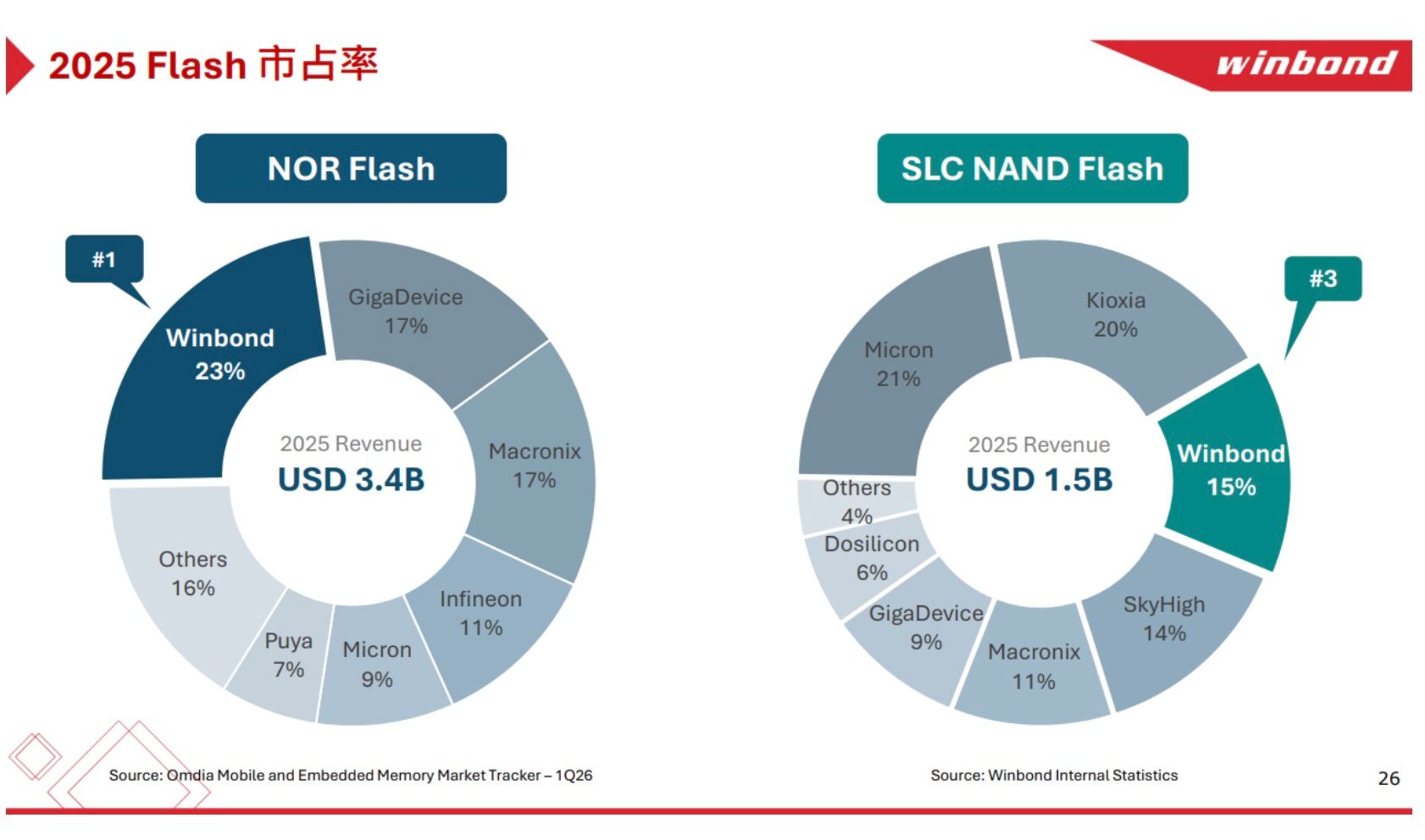

華邦電目前旗下三大產品線,第一是利基型DRAM包含CUBE客制化高頻寬記憶體產品。第二是SLC NAND Flash(單層式儲存型快閃記憶體)。第三是NOR Flash(編碼型外閃記憶體)。

首先,華邦電在利基型DRAM以20奈米製程為主,產品包括DDR4、LPDDR4、DDR3等。之後將規劃高雄新廠導入16奈米製程,不過並不會選擇進入DDR5標準品戰場,將以最適合生產成本的LPDDR5以及DDR4產品優先。

《財訊》得知,SLC NAND Flash方面,華邦電也將積極擴產,一年內位元成長幅度可達80%。陳沛銘指出,主要NAND大廠陸續退出2D NAND市場(包含部分SLC產能),市場出現明顯缺口,高密度需求轉向3D NAND,但低密度應用則轉向eMMC與SLC NAND,使相關產品需求大幅攀升。

「現在NAND缺貨真的無解」,他強調,在此情況下,SLC NAND Flash的毛利率明顯優於NOR Flash,成為重要的獲利動能來源。至於NOR Flash,儘管同樣啟動漲價,毛利表現仍不及SLC NAND。不過,同業喊出超預期漲幅,華邦電也將跟進調整價格。產能持續吃緊,客戶對價格的接受度提高,甚至出現「寧可漲價也要確保供貨」。

AI也全面改寫記憶體市場結構。「整個產能都被AI吸走了,排擠到非AI應用」,陳沛銘指出,目前個人電腦需求明顯疲弱,衰退幅度可能較年初預期更大,甚至達二三成。華邦電也因此將產能由PC相關應用,轉向伺服器與AI應用領域。

不過,他對PC市場後市並不悲觀,認為現階段需求主要是受到價格上漲壓抑而延後,並未真正消失,約兩年後可望回補。

產能布局方面,華邦電董事會通過新增2027年資本支出73億元,50億元投入CUBE客製化高頻寬記憶體產品,同時啟動高雄廠第二期初期規劃與設計。不過,當務之急是要擴大高雄一期產能,今年資本支出將超過400億元,2027年月產能將由目前1.5萬片提升至2.4萬片,並逐步將DRAM產能由台中廠移轉至高雄。

「過去一年,我都不是在跑客戶,而是在跑供應商。」陳沛銘透露,設備交期吃緊,已成為擴產的最大挑戰。

《財訊》發現,華邦電目前仍握有部分庫存可銷售。這批庫存主要來自2023年高雄廠初期量產時,產出約12萬片,但僅銷售2萬片,其餘轉為庫存。不過,庫存損失已全數提列並重新評價,反而對短期營運形成正面助益。

產品組合方面,預估CUBE今年可占DRAM營收比重約二成,但其他DRAM產品營收暴增三四倍,稀釋占比。但CUBE開發進度、出貨與營收仍符合預期。AI推論需求快速成長,各類XPU晶片應用擴大,將帶動CUBE發展,2028年效益將逐步顯現。

此外,法人關注現貨價格是否影響合約市場,以及中國產能擴張的衝擊。陳沛銘表示,華邦電產品幾乎不透過現貨市場銷售,對經銷體系亦嚴格控管;至於中國同業產品,客戶幾乎未曾採用,因此影響有限。

另長約(LTA)方面,占比仍不高,但近期有愈來愈多客戶主動要求簽訂長約,以確保供貨,甚至願意接受逐季議價。華邦電表示,將待高雄新廠設備陸續到位後,再評估長約策略。

(本文由 財訊 授權轉載)