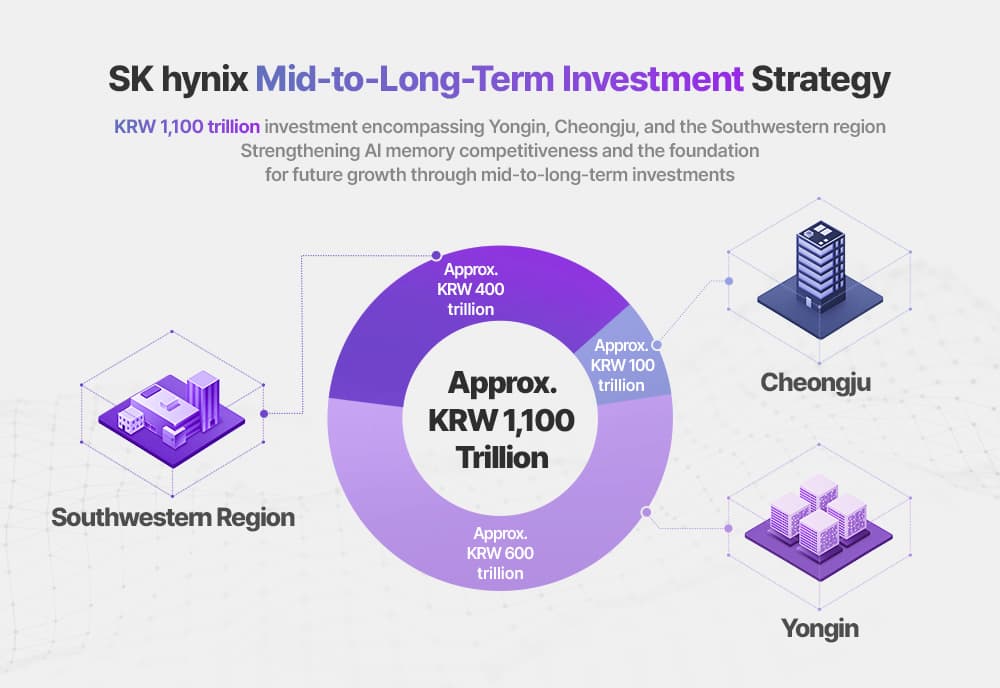

SK 海力士宣布將額外投資 100 兆韓圜擴建位於韓國清州(Cheongju)園區,擴大 3D NAND 與 HBM 封裝產能,而這只是 SK 海力士總額達 1,100 兆韓圜韓國投資計畫的一環。

除了擴充清州產能外,SK 海力士也計畫投入 400 兆韓圜建設全新的西南部半導體聚落,另投入 600 兆韓圜發展龍仁(Yongin)園區。相較之下,清州雖然投資額較低,但是是唯一已公開細節的專案。

SK 海力士表示,將在清州園區新建一座 3D NAND 晶圓廠,導入生產設備,並擴充 HBM 後段製程所需的先進封裝能力。該公司明年建設 M17 晶圓廠,最快 2029 年開始投產。M17 投資金額約 80 兆韓圜,而新建的 P&T7 封測廠則將投資約 20 兆韓圜。

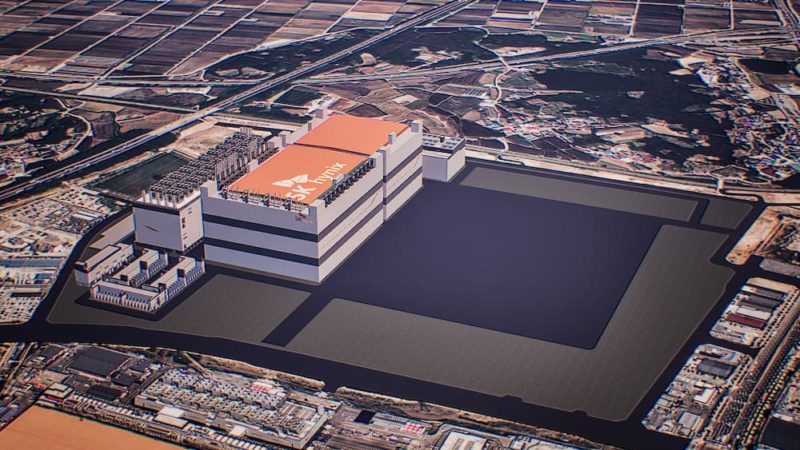

▲ SK 海力士砸 1,100 兆韓圜布局韓國。(Source:SK 海力士)

目前 SK 海力士清州園區擁有 M11、M12 與 M15 等主要 3D NAND 晶圓廠。由於高層數 3D NAND 與 HBM 堆疊產品採用相近的封裝技術,清州園區正從 3D NAND 基地逐步轉型為 HBM 基地。其中,M15X 負責生產 DRAM 晶粒,P&T3 則負責 HBM 封裝作業。

然而,相較於清州 NAND 與 HBM 封裝業務的投資規模,SK 海力士對其他專案的投入更加驚人。SK 海力士計畫在龍仁半導體聚落投資約 3,893 億美元,將是公司歷來規模最大的投資案,並使龍仁成為其全球最大的 DRAM 生產基地。

▲ 龍仁半導體產業群聚的示意圖。(Source:SK 海力士)

龍仁第一座晶圓廠預計於 2027 年 5 月開始投產,其餘晶圓廠則將依序建置,預期將於 2028 至 2029 年開始對全球記憶體市場帶來實質影響。根據此次計畫,四座晶圓廠將於 2033 年前全數完成建設,較原先預計於 2045 年完成的時程大幅提前,而總額約 3,893 億美元的投資也將持續延伸至 2033 年之後。

至於西南部半導體聚落則仍在規畫階段,目前也不確定具體選址。不過,西南部半導體聚落將是繼利川、清州及龍仁之後的下一個大型製造基地,目前規劃投資總額約為 400 兆韓圜。SK 海力士表示,由於打造一座全新的半導體聚落,包括選址及基礎建設在內,都需要耗費多年時間,必須及早展開準備。以龍仁半導體聚落為例,從規劃到推動開發便耗時約九年。

除了 SK 海力士之外,三星也正持續加碼投資韓國。三星近期宣布,計畫在韓國忠清道地區(Chungcheong)投資約 140 兆韓圜,擴大當地營運布局。

根據規劃,三星顯示器將擴充牙山(Asan) OLED 生產線;三星電子將於溫陽(Onyang)新建五條 HBM 生產線,並升級天安(Cheonan) HBM 相關設施;三星 SDI 將於天安建立電池生產線,用於驗證下一代電池技術;三星電機則將於世宗(Sejong)擴建 AI 伺服器封裝基板產能。

- SK hynix to invest $712.5 billion in South Korean operations — Cheongju NAND expansion, Yongin Semiconductor Cluster for DRAM detailed

- Explainer: SK hynix’s Mid-to-Long-Term Investment Strategy

(首圖來源:SK 海力士)