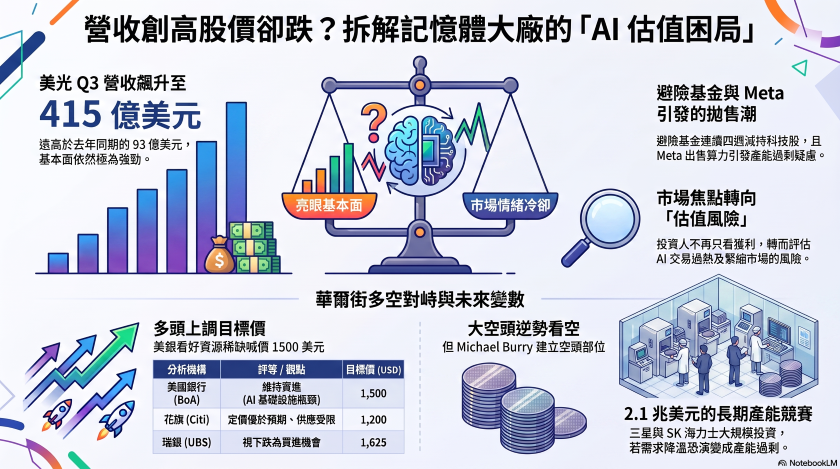

不久前,記憶體大廠美光(Micron)才剛繳出破紀錄的季度財報與樂觀的財測,但其股價卻自約1,255美元的歷史高點下跌至985美元附近,跌幅高達約22%。這情況似乎也複製到韓國記憶體大廠三星的股價上,在今日釋出預期營收將創新高情況下,股價卻呈現走跌的趨勢。外資分析師認為,這波看似突兀的跌勢,是市場的焦點從記憶體廠商的獲利能力,轉向評估過熱的AI晶片交易與異常緊縮的記憶體市場之間所潛藏的估值風險。

外資分析師分析指出,這波回調並非美光、三星等企業單獨面臨的利空情況,而是整個AI硬體類股在經歷暴漲後的廣泛重整狀況。尤其,雲端服務廠商Meta傳出計畫出售算力軌第三方AI運算業務的消息,讓投資人擔憂部分超大規模雲端運算服務商未來可能會有剩餘產能可供出售,進而打擊了整體晶片與AI基礎設施類股的投資情緒。

針對美光本身的情況,分析指出,即使經歷了22%的下跌,美光2026年以來的累計漲幅仍超過250%,這使得目前的跌勢更像是AI狂潮推動後的獲利了結,而非股價崩盤。根據外資高盛(Goldman Sachs)的資料顯示,由於對半導體的大幅上漲抱持謹慎態度,美國避險基金在財報季前已連續四週拋售科技硬體股票,這可能進一步放大了股價的波動。

儘管股價面臨修正,由於基本面依然強勁,多數華爾街分析師並未感到恐慌。美光第三財季營收創下415億美元的新高(大幅高於前一季的239億美元及去年同期的93億美元),非GAAP淨利達289億美元,稀釋後每股盈餘高達25.11美元。

基於上述強勁數據,美國銀行(Bank of America)將美光的目標價從950美元大幅調升至1,500美元,並維持「買進」投資評等,強調AI基礎設施正轉向實體瓶頸,記憶體與晶片等資源依然稀缺。花旗(Citi)與瑞銀(UBS)同樣維持樂觀態度,花旗以記憶體定價優於預期及供應受限為由,將目標價調升至1,200美元;瑞銀則將這波下跌視為買進機會,給予1,625美元的高目標價。

然而,即便多數外資仍看好記憶體長期的發展情況。但是,市場中仍有謹慎的聲音。知名投資人Michael Burry據傳已對美光建立空頭部位,質疑該股的飆升反映的是AI炒作而非具備永續價值。最後,傳統的記憶體週期風險也不容忽視。目前韓國三星電子和SK海力士正計畫進行總計高達2.1兆美元的長期投資。專家警告,如果未來AI需求降溫,或是新產能進入市場的速度快於預期,現在的供應短缺很快就會演變成未來的產能過剩,進而對產品定價造成沉重壓力。

(首圖來源:美光)