力積電今(14 日)舉行第二季法說會,董事長黃崇仁亦參加此次法說會,並於會中強調「明年一定會分紅給股東」。他強調,力積電已轉型為聚焦先進封裝的製造廠,與傳統晶圓代工廠不同,公司是全球少數同時擁有記憶體、邏輯晶圓代工與先進封裝三大業務的公司,未來也將先進封裝、記憶體和邏輯晶片作為核心發展方向。

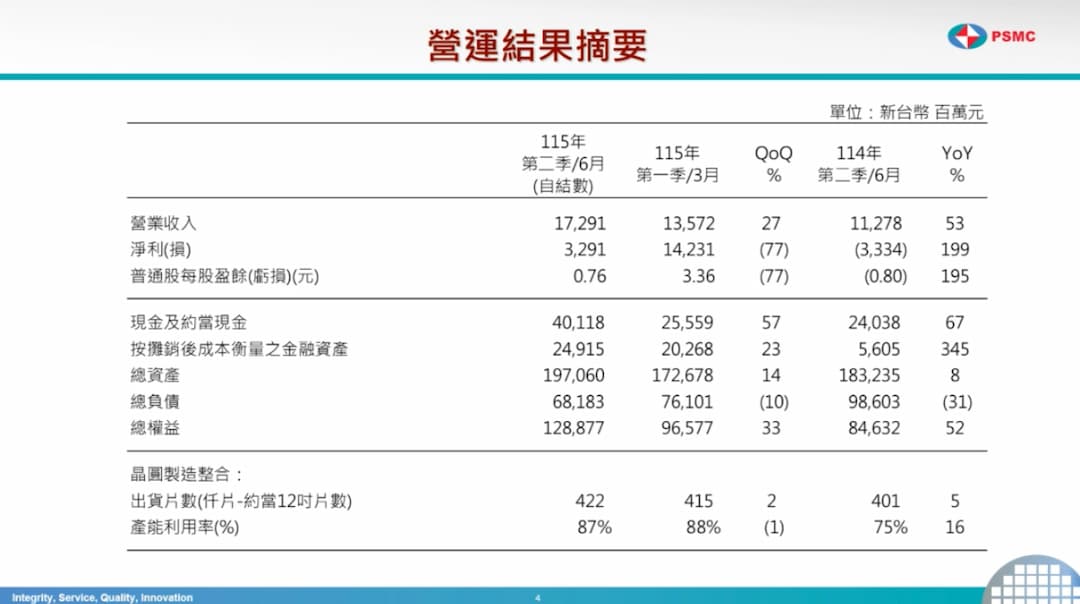

力積電第二季合併營收 172.91 億元,季增 27%、年增 53%;毛利率 28%、季增 18 個百分點;營益率 21%、季減 84 個百分點,雙率均較去年同期轉正;淨利 32.91 億元,由於首季有出售銅鑼廠的業外挹注,獲利因而季減 77%,但較去年同期轉盈,每股稅後盈餘 0.76 元。

力積電上半年營收 308.63 億元、年增 38%;毛利率 20%,營益率 58%,皆較去年同期轉正;稅後淨利 175.22 億元,較去年同期轉盈,每股稅後盈餘 4.08 元。同時,力積電全年資本支出為 4.88 億美元。

記憶體代工業務:DRAM 投片價格結構性調漲 45%,預期 DRAM 缺貨延續至 2027 年

力積電總經理朱憲國表示,第二季營收季增約 27%,主要成長動能來自產品平均銷售價格(ASP)提升,出貨量增加則僅有小幅貢獻。

針對營運部分,記憶體代工部分可分為 DRAM 與 Flash 兩大產品線。朱憲國預期,DRAM 市場供給缺口預計將持續至 2027 年,因價格持續上漲,目前 DRAM 已占公司第二季營收超過五成,且比重仍將持續提高。此外,因應市場需求,已於 7 月針對 DRAM 投片價格進行約 45% 結構性調漲,預期相關效益將自 10 月開始反映在營收與獲利表現上。

此外,力積電自行開發 1x DRAM 製程已於 6 月開始小量生產,目前正持續改善良率並進行產能爬坡;與美光合作 1P 製程設備預計明年第一季到位,目標於 2028 年中開始量產。

Flash 部分,網通、工控等仍採用 SLC NAND 的應用需求並未減少,加上今年 AI 應用逐步由雲端延伸至終端裝置(Edge AI),IoT 裝置對低容量 SLC NAND 仍具備剛性需求,因此第二季 SLC NAND 價格持續走揚。此外,公司新開發的 MLC 產品目前正與客戶密切合作,預計將於今年底至明年初推出新產品。

NOR Flash 方面,AI 伺服器與 5G 基地台等新興應用持續推升 NOR Flash 容量需求,力積電作為少數非中國體系的 NOR Flash 代工廠,占據相當特殊的市場地位。目前 NOR Flash 投片量已突破每月 1,000 片,並持續放大。

邏輯晶片代工業務:邏輯代工價格調漲 10~15%,電源管理 IC 需求仍強勁

邏輯代工業務部分,力積電已於 7 月調漲 8 吋與 12 吋邏輯代工投片價格約 10% 至 15%。

電源管理 IC 需求仍十分強勁,尤其 AI 伺服器持續要求客戶增加投片,車用電源管理 IC 的需求也逐步升溫,因此排擠到部分消費性產品。力積電指出,近期多家電源管理 IC 與被動元件廠商已宣布下半年調漲價格,公司也認為旗下電源管理 IC 與功率元件代工價格仍具備持續調升空間。

車用市場方面,雖然中國車市逐漸飽和,但海外市場仍維持成長,帶動車用面板驅動 IC 需求持續增加。同時,部分台灣廠商陸續調降車用面板驅動 IC 產能,使整體市場供給更加吃緊,交期持續拉長。

先進封裝業務:擴大 3D AI Foundry 布局,押寶四大業務

先進封裝業務(3D AI Foundry)部分。矽電容成為維持系統與電源穩定的重要元件,相較傳統電容,矽電容體積更小、可更靠近 AI 主晶片,在功耗控制與電容密度方面皆具明顯優勢。目前力積電提供 8 吋與 12 吋 IPD 代工服務,其中 12 吋矽電容已取得國際 CPU 大廠 EMIB 封裝技術認證,目前已穩定量產出貨,生產規模已達數千片。隨著 AI 應用快速成長,公司已規劃 2027 年 12 吋矽電容產能將突破每月一萬片,目前相關擴產計畫已正式展開。

力積電指出,8 吋矽電容則主要應用於光通訊模組,目前也已開始量產,主要供應小容量產品。雖然客戶規模較小,但數量相當多,產能也持續擴充,預估 2027 年需求將達每月數千片規模。

第二項是矽中介層(Interposer),主要應用 CoWoS-S 與 CoWoS-L。由於台積電持續擴充 CoWoS 產能仍無法滿足市場需求,因此中介層訂單已開始外溢。

第三項是 Wafer-on-Wafer(WoW)3D 堆疊技術。目前力積電提供 4 層及 8 層 DRAM 堆疊方案,其中 4 層產品已完成主要客戶驗證,等待需求放量;8 層產品仍持續驗證中。WoW 生產線同樣已由銅鑼廠搬遷至新竹廠,目前完成復線,並開始小量試產。

最後是 PWF(Panel Wafer Fabrication)業務。公司持續與美光密切合作,預計今年底完成試產線建置,並於 2027 年第四季正式量產。

未來兩年聚焦四大方向,黃崇仁喊:明年一定配息

朱憲國指出,公司未來兩年將聚焦四大方向:一,積極擴大 3D AI Foundry 新產品線,包括中介層、矽電容 IPD、PWF 與 Wafer-on-Wafer 四大業務,目標三年內占整體營收從約 5% 提升至 20%;二,持續提高 AI 與車用晶片在邏輯代工中的比重;三,持續將銅鑼廠設備搬遷至新竹廠,預期 2027 年底前完成整體產線改造;四,持續推進 DRAM 製程技術發展。2027 年將導入自研 1x 製程量產,2028 年則導入與美光合作的 1p 製程,每年皆有新技術導入,持續提升 DRAM 產品價值與客戶服務能力。

至於矽光子部分,力積電表示,目前仍處於初期研發階段,未來將同步布局兩大方向,包括機櫃內光子積體電路(PIC)以及光學 Interposer,希望透過光訊號取代部分電訊號,相關進展將視研發成果持續更新。

黃崇仁表示,隨著產品價格持續調升,預期力積電未來每一季 ASP 都將持續提高,帶動毛利率逐步改善,並預期明年整體晶圓代工產業的毛利率都有機會超過 40%,不只力積電,包括聯電、世界先進等同業也將受惠於市場供給不足、需求強勁,產品單價可望持續上升,因此對晶圓代工產業未來發展抱持高度信心。他也強調「明年一定會配息」,具體金額還得看實際營運狀況,以及董事會的決議。

(首圖來源:影片截圖)