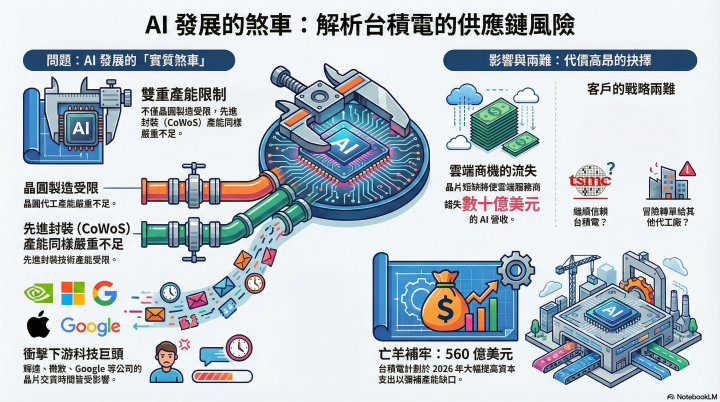

隨著人工智慧(AI)浪潮席捲全球,半導體產業鏈成為科技角力的核心戰場。然而,根據知名科技分析網站《Stratechery》的最新報告指出,作為全球晶圓代工龍頭的台積電(TSMC),目前已成為 AI 供應鏈中最大的「風險」來源。這項風險並非源自廣受討論的地緣政治因素,而是源於台積電早前對市場需求的預判失準,導致未能及早擴充產能,進而造成如今嚴重的供應瓶頸。分析師認為,台積電過去幾年的投資不足,實際上已成為 AI 建設與擴張速度的「實質煞車(de facto brake)」。

報告指出,觀察當前的 AI 供應鏈,台積電無疑佔據了至關重要的地位。憑藉其廣泛的代工服務以及對超大規模雲端服務商基礎建設的支援,台積電是這波 AI 革命不可或缺的推手。由於高效能運算訂單的增長極為強勁,輝達(NVIDIA)甚至已經超越蘋果(Apple),成為台積電最大的客戶,這標誌著半導體市場結構的重大轉變。

然而,儘管台積電近期已展現出擴大資本支出與產能擴張的雄心,但《Stratechery》的報告仍直言,台積電目前是 AI 產業面臨的一大風險。分析師強調,這個風險的本質不在於台海局勢等地緣政治問題,而在於台積電早期的決策導致了供應鏈內部的嚴重失衡。其中,造成今日供應短缺的主因,可追溯至台積電在2020年代初期缺乏足夠的投資成長。分析指出,台積電過去對於大幅增加資本支出抱持懷疑態度,這直接導致了目前的生產線瓶頸。

報告中特別點名了台積電董事長魏哲家在領導初期,對於超大規模雲端服務商的建設需求表現出「複雜的情緒(mixed emotions)」。直到近期,在魏哲家親自驗證了這些雲端大廠的財務承諾與建設需求的真實性後,台積電的態度才有所轉變。據報導,台積電已計劃將2026年的資本支出提高至 560 億美元,試圖彌補早前的投資落差。然而,分析師認為,正是因為早期的猶豫與投資不足,台積電才被視為當前 AI 泡沫或建設潮中的「煞車」角色。

報告表示,台積電產能的受限,已對下游科技大廠造成了實質性的衝擊。除了輝達(NVIDIA)和超微(AMD)等晶片設計大廠面臨交貨時間延長的問題外,這波供應緊縮也重創了致力於開發客製化晶片(Custom Silicon)的科技大廠,包括微軟(Microsoft)、Google 和 Meta。這些參與客製化晶片競賽的企業,目前無法下達能夠保證足夠交貨時間的訂單。以微軟為例,該公司近期展示了採用台積電 N3B 製程的 Maia 200 AI 晶片,但該產品目前正面臨嚴重的供應限制。

《Stratechery》警告,這種供應鏈的風險最終將轉嫁給超大規模雲端服務商,形式則是「營收的流失」。由於無法及時獲得足夠的晶片算力,這些公司將難以滿足市場對 AI 服務的龐大需求,進而錯失巨額商機。

另外,值得注意的是,半導體製造並非唯一的瓶頸所在,先進封裝技術同樣面臨嚴峻挑戰。台積電的 CoWoS(Chip on Wafer on Substrate)及其衍生技術,是目前晶片製造商的首選方案。然而,由於台積電在先進封裝產線的佈局規模不如其半導體製造產線廣泛,導致這家台灣巨頭在封裝端也面臨顯著的產能限制。鑑於先進封裝已成為 AI 供應鏈中不可或缺的要素,台積電必須盡快提升產能以滿足市場需求。若封裝產能無法跟上,即便晶圓製造端的問題解決,最終產品的交付仍會受阻。

只是,面對台積電的供應瓶頸,業界是否會轉向其他代工廠?分析師對此持保留態度,並解釋了為何在代工領域進行「多角化」對高效能運算客戶而言是一步險棋。尤其是儘管英特爾晶圓代工(Intel Foundry)和三星(Samsung)等競爭對手對市場虎視眈眈,但台積電已建立了難以被取代的供應鏈體系與客戶信任度。對於 AI 晶片製造商而言,將訂單外包給台積電以外的實體,這具有更高的風險。

然而,這也為科技大廠們帶來了長期的戰略兩難,也就是究竟應該繼續依賴台積電、堅守雙方建立的信任與技術優勢,但可能因此面臨等待並犧牲「數十億美元的營收」。或者是冒險轉向其他代工廠以尋求產能緩解?這將是未來幾年 AI 產業必須面對的關鍵決擇。

總結來說,台積電作為 AI 時代的基礎設施核心,其早期的保守策略與對市場需求的低估,已在供應鏈中引發了連鎖反應。從輝達的訂單積壓到微軟自研晶片的欠缺產能,乃至於先進封裝產能的不足,在在顯示出台積電對全球 AI 進程的決定性影響力。雖然高達 560 億美元的資本支出計畫顯示出台積電正在積極補救,但供應鏈風險的標籤短期內恐怕難以摘除。

(首圖來源:科技新報攝)