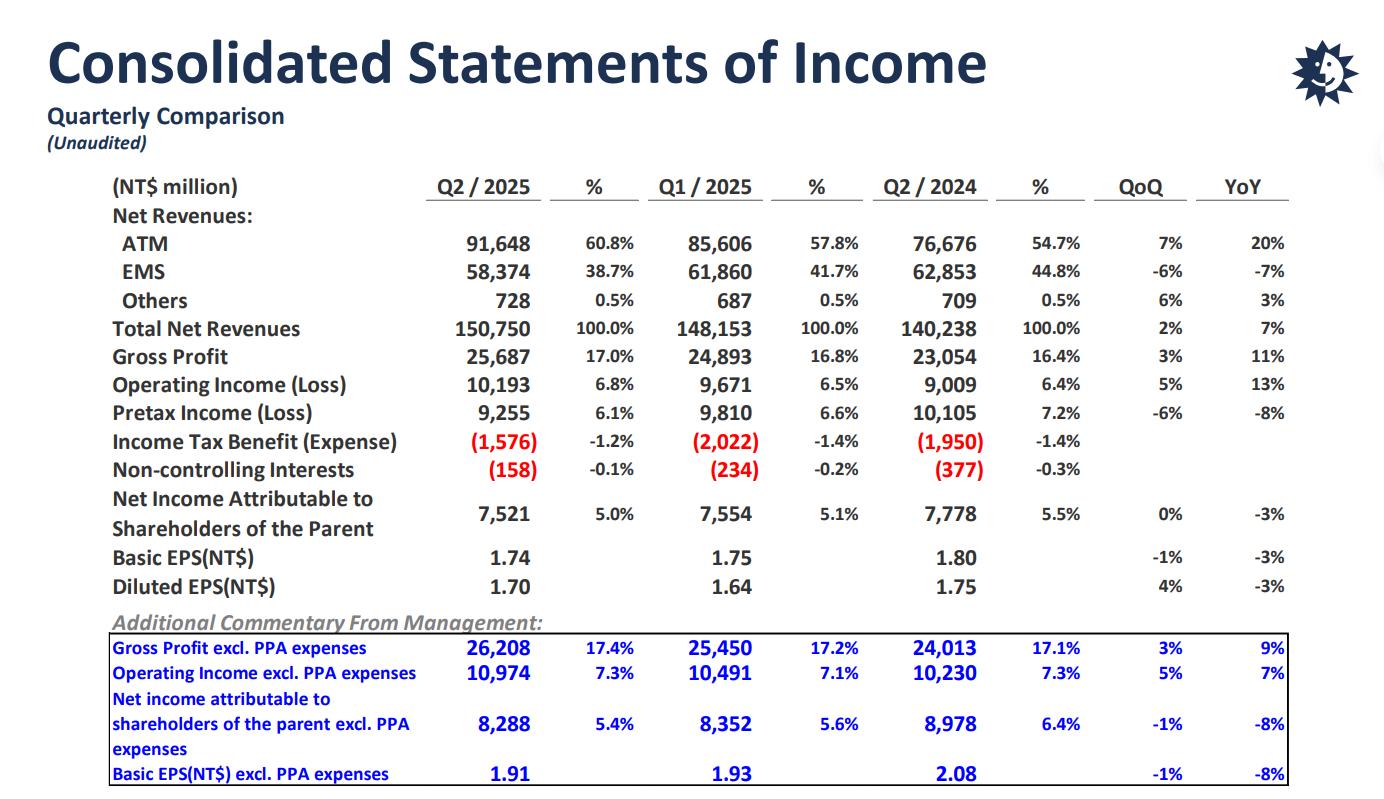

半導體封測龍頭日月光投控於 31 日召開法說會,公布 2025 年第二季合併財務報告。報告顯示,日月光投控第二季合併營收為新台幣 1,507.5 億元,相較 2024 年同期成長 7.5%,並較上一季成長 1.8%。然而,歸屬於母公司股東的淨利為新台幣 75.21 億元,低於 2024 年第二季的 77.78 億元,以及 2025 年第一季的 75.54 億元。EPS 為新台幣 1.74 元,也略低於前一季和 2024 年同期。

日月光投控表示,2025 年第二季封裝業務占總淨營收約 49%,測試業務約占 11%,電子製造服務(EMS)業務約占 39%,其他業務約占 1%。單季毛利率成長 0.2 個百分點到 17%,優於第一季的 16.8%。營業利益率為 6.8%,較第一季的 6.5% 有所提升。而受惠於美元對新台幣的貶值,單季淨匯兌收益高達新台幣 118.85 億元。然而,金融資產及負債評價損失淨額達到新台幣 120.98 億元。

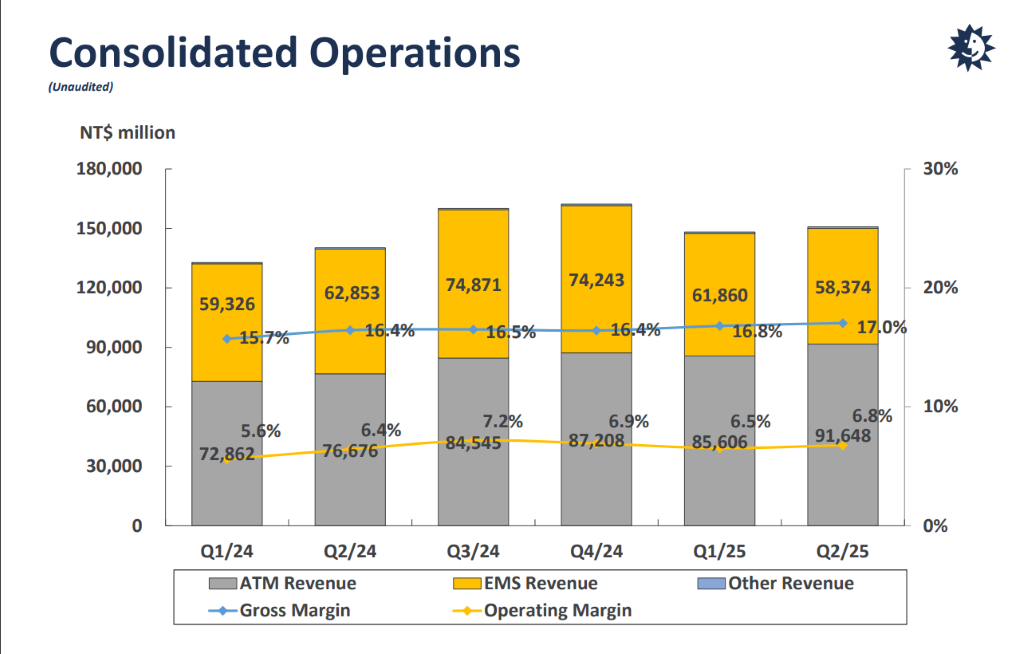

以各業務營收狀況分析,半導體封裝測試(ATM)業務淨營收為新台幣 925.65 億元,較 2024 年同期大幅成長 19%,較上一季也成長 6.8%。毛利率從第一季的 22.6% 下降 0.7 個百分點至 21.9%。營業利益率為 9.5%。應用分布方面,通訊占 46%,運算占 24%,汽車、消費及其他占 30%。而營收類型方面,凸塊、覆晶、晶圓級封裝及系統級封裝占 47%,打線封裝占 28%,測試占 18%。

電子製造服務(EMS)業務淨營收為新台幣 587.7 億元,較 2024 年同期下降 6.6%,較上一季下降 5.7%。而儘管營收下滑,EMS 業務的毛利率從第一季的 8.9% 上升 0.5 個百分點至9.4%。營業利益率維持在 2.6%。

就客戶結構分析,半導體封裝測試業務,前五大客戶合計占總淨營收的約 43%。其中有一家客戶占比超過 10%。整合元件製造商(IDM)客戶占總淨營收的 35%。EMS 業務的前五大客戶合計占總淨營收的約 65%。同樣有一家客戶占比超過 10%。

日月光投控營運長吳田玉表示,2025 上半年包括合併營收年增 9%,半導體封裝測試業務營收年增 18%,使營運呈現顯著成長情況。其中,先進封裝與測試業務以及整體測試業務的成長速度超越了整體營收增幅,也就是 2024 全年僅 6% 的比例,增加至 2025 上半年的超過10%,這顯示了該領域日益提升的戰略重要性與收入貢獻。預計隨著整體解決方案業務的增加以及先進測試業務的擴展,這一強勁的成長動能將延續至 2025 下半年。

在資本支出方面,2025年上半年共投入了 28 億美元。其中,設備資本支出為 19 億美元,而廠房、設施與自動化方面的投資則為 9 億美元。這些投資主要受先進封裝與測試業務的成長所驅動。

而針對第三季展望,以 1 美元兌換新台幣 29.2 元的基礎計算下,2025 年第三季合併營收應比第二季成長 12% 至 14%。以新台幣計算,2025 年第三季的合併營收將比第二季成長 6%~8%,毛利率應較上一季下降 1.0 ~ 1.2 個百分點,營業利潤率將比上一季下降 0.1 ~0.3 個百分點。

另外,2025 年第 3 季半導體封裝測試業務營收應較第二季成長 9%~11%。以新台幣計算,營收將較第二季成長 3%~5%,毛利率將比上一季下降 0.9 ~1.1 個百分點。EMS 業務方面,第 3 季營收將較第二季成長 12% ~14%,營業利潤率應比上一季增加 0.3~0.5個百分點。

(省圖來源:科技新報攝)